1,000万円程度のまとまった資金がある、もしくは入ってくる予定があるので、投資でしっかり増やしたい、そう思っている方もいることでしょう。

いろいろと調べているなかで、投資信託がいいらしいと耳にしたこともあるのではないでしょうか。

本記事では1,000万円の資金があることを想定し、投資信託で運用するのにあたって知っておくべき知識をまとめました。

多くの方が「結局、何を買えばいいの?」との疑問をお持ちだと思います。

その疑問にもしっかりお答えします。

- 投資信託は手軽に多銘柄へ分散投資が可能で、大金の運用に適している。

- 投資信託以外にも、不動産商品や国債など分散してリスクを管理するのがおすすめ。

- 長期運用で複利を活用すると資産を大きく増やすことが可能で、時間が重要

1,000万円を運用するなら投資信託がおすすめ

投資や資産運用に関連するネット記事や動画、書籍などを見ていると、投資信託を推奨している論調が目立ちます。

なぜここまで投資信託が推奨されているのか、最初にその理由を解説したいと思います。

1.分散性が高くリスクを抑えやすい

投資にリスクは付き物で、株式投資では株価の暴落や企業の倒産など、大損につながるようなリスクがありますし、他の投資においても同様です。

そこでリスクを管理するための王道とされているのが分散投資です。

「卵は1つのかごに盛るな」という投資の格言があります。

すべての卵を1つのかごに盛っていると、そのかごを落としてしまったときにすべての卵が割れてしまうおそれがあるという意味で、分散投資の重要性を説いています。

投資信託は「詰め合わせパック」のような商品なのです。

商品にもよりますが、株式、債券、不動産などの複数の資産が組み合わされているので、投資信託を保有するだけ一定の分散効果があります。

たとえば、日経平均株価と連動する投資信託であれば、日経平均株価を構成する225銘柄に分散投資しているのと同様の効果が得られる、といった具合です。

225銘柄であれば万が一そのうちの数社で株価の暴落や経営破綻などがあっても全体への影響は軽微なので、リスクの分散効果が効いているといえます。

ほとんどの人にとって、1,000万円は大金です。

その大部分を失うわけにはいかないのでリスクを分散する必要性はとても高いです。

手軽に分散投資ができるというのは、投資信託の大きなメリットです。

2.人気の投資はほとんどが投資信託

新NISAのスタートにともない、いま投資ブームのような動きが起きています。

そのブームの盛り上がりにともなって、人気を集めている投資商品の名前を見聞きすることも多くなりました。

「オルカン」「S&P500」などが人気を集めています。

これらはいずれもインデックス型投資信託への投資を意味しており、新NISAでも投資信託が人気を牽引しています。

ちなみに、「オルカン」とはオールカントリーの略で日本を含む先進国や新興国の株式に分散して運用する投資信託のことです。

そして「S&P500」とは米国の主要な500銘柄の動向を示す株価指数のことです。

同指数と連動する投資信託を保有することで米国の500銘柄に分散投資をするのと同じ効果が得られます。

以下に、オルカンとS&P500の違いをまとめました。

| 項目 | eMAXIS Slim 全世界株式 (オール・カントリー) |

S&P500 |

|---|---|---|

| 対象市場 | 世界中の株式市場(先進国・新興国含む約50カ国) | 米国の大型株500銘柄で構成 |

| 対象地域 | 日本、米国、ヨーロッパ、新興国など全世界 | 米国 |

| 主要構成銘柄 | アップル、マイクロソフト、サウジアラムコ、テンセントなど世界規模の企業 | アップル、マイクロソフト、アマゾン、テスラなど米国の主要企業 |

| 分散効果 | 高い(全世界に分散) | 中程度(米国に集中) |

| リスクとリターン | 中程度(地域的な分散によりリスク軽減) | 高め(米国市場の成長に依存) |

| 投資比率 | 時価総額比で米国が約60%、日本が約6%、新興国が約10% | 米国市場100% |

| 為替リスク | 高い(多通貨に分散) | 高い(米ドル) |

| 信託報酬 | 約0.11%(2025年1月時点) | 約0.09%(2025年1月時点) |

| 魅力 | - 世界全体の経済成長を取り込める - 地域的リスクを分散できる |

- 米国市場の成長を集中投資で享受 - 成長率が高い市場 |

| 適した投資家 | リスク分散を重視し、長期的に全世界の成長を信じる人 | 米国市場の成長に期待し、短期的な変動を許容できる人 |

3.NISAつみたて投資枠で買えるのは投資信託

新NISAには、2つの投資枠があります。

1つはつみたて投資枠で、もう1つは成長投資枠です。

この2つの投資枠を合計して1,800万円分までの運用益が非課税になるわけですが、そのうち成長投資枠の上限は1,200万円です。

つまり、新NISA全体の上限である1,800万円まで投資をする場合、少なくとも600万円はつみたて投資枠で運用する必要があります。

逆に、1,800万円すべてをつみたて投資枠で運用することは可能です。

それだけ新NISAでは手厚く取り扱われているつみたて投資枠で対象となっているのは、「長期の積立・分散投資に適した一定の投資信託(金融庁)」です。

成長投資枠の対象は「上場株式・投資信託等(金融庁)」となっているため、新NISA全体でも投資信託への投資が推奨されているのがわかります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠と合わせて) | 1,200万円(うち) |

| 非課税保有期間 | 無期限 | 無期限 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した投資信託(金融庁が選定) | 上場株式、投資信託等 |

| 投資方法 | 積立投資のみ | 積立投資、一括投資どちらも可能 |

| 向いている投資スタイル | 長期的な資産形成を目指す 少額からコツコツ投資したい |

積極的に投資をおこない利益を狙いたい まとまった資金がある |

4.初心者でも不利になりにくい

投資信託はその名のとおり、「投資を信頼して託す」商品です。

ファンドマネージャーと呼ばれる運用のプロが投資家に代わって資金の運用をするため、同じ投資信託を保有している人であれば初心者であっても上級者であっても条件は同じです。

つまり、投資信託で運用すれば初心者が不利になりにくく、これから投資を始めようと考えている人にとっても大きなメリットとなるでしょう。

関連記事

500万円で始める投資信託の種類と選び方、注意点と購入までの流れ

1,000万円の資産運用におすすめの金融商品7選

ここまで1,000万円の運用手段として投資信託がいいといわれる理由を解説してきました。

全資金を投資信託で運用する必要はないかもしれませんが、運用手段の1つとして検討する価値は高いと思います。

しかし、投資信託以外にも1,000万円の運用手段としておすすめできる選択肢は他にもあります。

続いては、1,000万円の運用手段としておすすめの選択肢を7つ紹介します。

おすすめできる1,000万円の運用方法は、投資信託の一択ではありません。

このなかには投資信託も含まれていますが、さらに具体的に投資信託のなかでもどんな銘柄がおすすめなのかという部分にも掘り下げていきたいと思います。

1.投資信託・ETFによるインデックス投資

インデックスとは、「指数」のことです。

日経平均株価やTOPIX、米国のS&P500やNYダウ平均などはいずれも株価指数で、それぞれの市場の全体的な動向を示す指標として用いられています。

こうした指数に投資することを、インデックス投資といいます。

投資信託のなかにはこうした指数と連動する銘柄がたくさんあります。

投資信託のなかでも証券取引所に上場している銘柄群をETFといいます。

ETFは基本的に何かの指数と連動する仕組みになっているため、ほとんどのETFがインデックス型です。

それぞれの指数は多くの個別銘柄で構成されているため、言わば「詰め合わせパック」です。

そのため分散性にも優れ、経済成長に伴う株式市場の成長をそのまま資産増につなげることができます。

日本経済の中長期的な成長を見込むのであれば、日経平均株価やTOPIXに連動する投資信託やETFに投資するのがいいでしょう。

米国経済の成長を見込むのであれば、S&P500に連動する投資信託やETFといったように、有望だと思う市場全体に分散投資ができます。

さらに、特定の市場に絞るのではなく複数のインデックス投資を同時進行させるとさらに分散性が高くなり、長期安定型の投資が実現します。

なお、筆者は現在新NISAのつみたて投資枠で日経平均株価とS&P500、そしてナスダック100指数の3つでインデックス投資をしています。

| 項目 | 投資信託 | ETF(上場投資信託) |

|---|---|---|

| 上場 | していない | している |

| 取引場所 | 証券会社、銀行など | 証券取引所 |

| 取引価格 | 1日1回算出される基準価額 | 市場価格(リアルタイムで変動) |

| 取引時間 | 販売会社が決める時間 | 取引所の立会時間 |

| 発注方法 | 成行注文のみ(指値注文はできない) | 成行注文、指値注文が可能 |

| 購入時手数料 | かからないもの(ノーロードファンド)もある | 原則かかるが、かからない証券会社もある |

| 信託報酬 | ETFより一般的に高い | 投資信託(特にインデックスファンド)より一般的に低い |

| 最低購入金額 | 100円からなど少額から可能 | 取引価格×1取引単位(通常は数千円~数万円程度) |

| 分配金 | 普通分配金、特別分配金 | 普通分配金のみ |

| 分配金の自動再投資 | 可能 | 基本的に不可(証券会社によってはサービスを提供している場合もある) |

| 情報開示頻度 | 運用報告書などで定期的に開示 | リアルタイムの価格情報、日々の出来高などが公開されている |

2.高配当ETF

株式銘柄のなかでも高配当銘柄を「詰め合わせパック」のようにした商品が、高配当ETFです。

保有しているだけで定期的に分配金が得られ、おおむね3%台から5%台程度の利回りが実現します。

NISA口座で保有すれば分配金が非課税になるため、税金分の目減りを防ぐことができます。

日本と米国の主要な高配当ETFを2つずつ紹介しますので、こちらも参考にしてください。

いずれも証券会社の口座で手軽に購入できます。

| 銘柄名 | 運用国 | 銘柄コードシンボル | 直近の分配金利回り |

|---|---|---|---|

| NEXT FUNDS 日経平均高配当株50指数連動型上場投信 | 日本 | 1489 | 3.36% (2024年12月30日時点) |

| MAXIS高配当日本株アクティブ上場投信 | 日本 | 2085 | 5.0% (2024年11月30日時点の予想利回り) |

| SPDRポートフォリオS&P500高配当株式ETF | 米国 | SPYD | 4.33% (2025年1月2日時点) |

| バンガード・ハイディビデンドイールドETF | 米国 | VYM | 2.68% (2024年12月31日時点) |

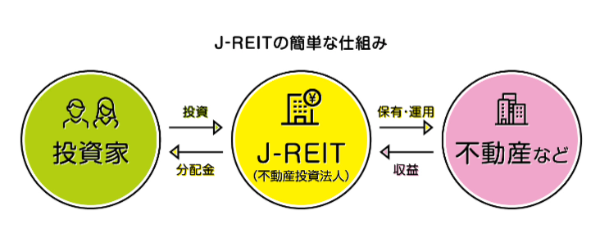

3.J-REIT

REITとは、不動産で運用する投資信託です。

REITのなかには東京証券取引所に上場しているJ-REITという銘柄群があります。

いずれも厳しい上場基準を満たしていることに加えて、運用益の90%以上を分配すると法人税が免除される仕組みになっているため配当性向が高く、多くの銘柄で4%前後の利回りが期待できます。

ただし、J-REITには住居やホテル、商業施設、ヘルスケア施設など不動産のジャンル別に多くの銘柄があります。

そのなかから投資する銘柄を選ぶのが難しいと感じる場合は、「複合型」や「総合型」といって複数のジャンルを組み合わせた銘柄がおすすめです。

さらに、J-REIT全体の値動きを示す東証REIT指数に連動する投資信託やETFであれば、実質的に不動産市場全体への分散投資が可能になります。

東証REIT指数連動型のETFであっても4%台後半の利回りが得られるため、こちらも1,000万円運用の一部に組み込んでみる価値はあると思います。

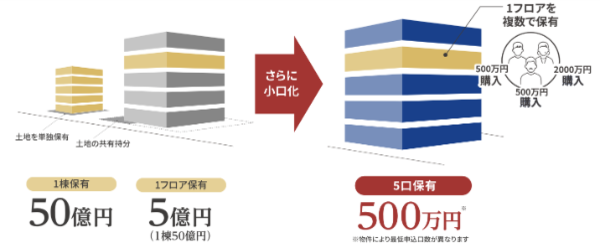

4.不動産小口化商品

不動産は本来高額ですが、それを個人が買えるように小口化したものが、不動産小口化商品です。

人口減少によって不動産投資は候補地や物件選びがより重要になっていますが、不動産小口化商品はプロが厳選した優良物件が多いため、「目利き」の必要がありません。

都心のオフィス物件など需要が安定しているものの高額という理由で個人が買いづらい物件であっても、不動産小口化商品であれば投資しやすくなります。

ACNの「Aシェア®」は、東京など大都市圏の都心オフィスビルに500万円から投資が可能です。

1棟を購入するには50億円が必要になるような高額物件に500万円から投資ができることで、1,000万円を運用する選択肢も広がるでしょう。

5.不動産クラウドファンディング

REIT、不動産小口化商品に続いて不動産関連の3つ目として不動産クラウドファンディングを紹介します。

ネット上で出資を募り、その資金でおこなった事業で得られた収益を分配するクラウドファンディングの仕組みを、不動産投資に応用した投資商品です。

案件によっては運用利回りが5%、さらには10%を超えるようなものも散見されますが、人気の高さゆえに投資したくてもなかなか投資できないといった声も聞かれます。

関連記事

おすすめの不動産投資15選と自分に合った不動産投資の選び方を解説

6.個人向け国債

ここで紹介している運用方法のなかでは、唯一の元本保証です。

元本保証だけに利回りはそれほど高くはありませんが、1,000万円の一部を安全に運用するのであればおすすめです。

近年では金利上昇の影響を受けて、元本保証でありながら利回りは0.71%です(第165回固定5)。

7.FXスワップ運用|番外編

リスクが高いため番外編としての扱いですが、FX(外国為替証拠金取引)で高金利通貨を保有すると毎日スワップポイントが付与されます。

たとえば、高金利通貨の1つであるトルコリラと日本円の通貨ペアである「トルコリラ/円」を保有すれば、年利が60%を超えることもあります。

ただし高金利通貨は新興国の通貨が多く暴落などの脆弱性があるため、あくまでも「エンタメ」と位置付けて1,000万円のうちごく一部を運用するのがよいでしょう。

関連記事

投資初心者におすすめの資産運用法7選と知っておくべきポイントを解説

1,000万円を超える資産運用での注意点

おすすめの運用方法に続いて、ここでは1,000万円を運用するのにあたっての注意点について解説します。

投資にリスクは付き物なので、リスクをいかにコントロールするかのノウハウを身につけておくことはとても重要です。

1.元本割れリスクをしっかり理解する

本記事で紹介した運用方法のなかでは元本が保証されているのは個人向け国債のみです。

それ以外の運用方法はいずれも元本保証ではないため、市場の動向によっては元本割れを起こす可能性があります。

分散性が高く比較的リスクが低いもの厳選しましたが、それでも元本割れの可能性が100%ないわけではありません。

仮に元本割れが起きても一時的な現象で価格が戻る可能性が高いこと、そして配当金や分配金が出る商品であれば含み損が生じても保有し続けることで、やがて減少分をカバーできる可能性があります。

そのことを理解しておけば、一時的な価格の下落で「狼狽売り」をしてしまうリスクを軽減できます。

最初から相場には元本割れなどのリスクが付き物であることを理解し、長期的な目線で臨みましょう。

2.ペイオフの影響を受けない運用をする

運用する資金が1,000万円以上の場合、注意したいのがペイオフです。

ペイオフとは、金融機関が破綻した場合に、預金保険機構が預金者に一定額の保険金を直接支払う制度です。

預金者一人あたり、元本1,000万円までとその利息が保護されます。

万が一の金融機関の破綻に備え、預金者を保護する仕組みです。

1,000万円を超えた分については保障されないため、万が一金融機関が破綻した場合にお金が戻ってこないリスクが高くなります。

1つの口座に1,000万円以上の資金を置いておくとペイオフの影響を受ける可能性があるため、運用によって増えた資金を預金口座で管理する場合は複数の口座に分散することを検討しましょう。

3.投資はあくまでも余剰資金で

投資は余剰資金のみでおこなうこと、これは基本中の基本です。

必要なお金まで投資に回してしまうと、そのお金が必要になったせいで不利なタイミングで現金化せざるを得ないといったことも考えられます。

また、余剰資金以外を投資に回してしまうと必要以上に恐怖や不安を感じる原因にもなるので、この基本は忠実に守るようにしましょう。

4.価格の変動に一喜一憂しない

多くの運用商品は価格の変動があるため、どうしてもその動きに一喜一憂してしまいがちです。

株式やFXの短期トレードであればそれも重要かもしれませんが、投資の基本は長期目線です。

短期的な価格の変動に一喜一憂してしまって予定になかった行動を取ってしまうと、結果的に損につながることがあります。

価格変動に振り回されやすい性格を自覚しているのであれば、不動産小口商品や不動産クラウドファンディング、個人向け国債など価格変動のない投資商品を選ぶのもよいかもしれません。

5.賢い組み合わせ方|リスク度別に運用商品を組み合わせる

投資にリスクが付き物であることを踏まえて、リスク度別に運用商品を組み合わせる手法を紹介します。

運用商品を分散してリスク軽減を図るのはセオリーですが、運用商品を選ぶ際にリスクが低いものから高いものまで性質が異なるものを組み合わせるのが有効です。

これは一般的に「コア・サテライト運用」と呼ばれる手法で、コア(核)の部分はリスクの低い商品で運用し、サテライト(衛星)の部分にはリスクが高い一歩で高いリターンが期待できる商品を組み合わせます。

これにより投資の攻めと守りのバランスを取りやすくなり、リスクを抑えつつ積極的にリターンを狙えるようになります。

こうした投資商品の組み合わせのことをポートフォリオといいますが、適切なポートフォリオは年齢や収入などによって変化します。

定期的に運用状況などを確認しながら、ポートフォリオを最適化していくのが理想です。

知っておきたい「複利」のパワー

「お金の知識」を身につける上で知っておきたいのが「複利」です。

複利は味方につけると大きな資産形成効果が得られる一方、敵に回してしまうとお金に苦労させられる存在でもあります。

ここでは、複利について解説し、長期投資のモチベーション向上につなげていただきたいと思います。

資産運用では時間が財産になる

たとえば、100万円を年利3%で運用すると、1年後には103万円になります。

2年目は103万円を運用するため、同じ利回りであっても運用結果は106万900円になります。

1年目よりも運用益が300円多くなったのは、元本が増えたからです。

これを続けていくとお金は雪だるま式に増えていくことになり、資産形成が加速していきます。

これを、複利効果といいます。

逆に借金でも同様のことが起きるため、借金が雪だるま式に増えてしまうとお金に苦労させられることになります。

この仕組みを理解して、複利をしっかり味方につけましょう。

1,000万円を年利5%で5年間運用した場合のシミュレーション

それでは、1,000万円を実際に運用した場合のシミュレーションをしてみましょう。

1つ目は、「年利5%で5年間運用」した場合です。

この運用をした場合、5年後には1,276万3,000円になります。

5年でも300万円近くお金が増えているので、投資による効果は十分あるといえるでしょう。

1,000万円を年利5%で10年間運用した場合のシミュレーション

次は、1つ目のシミュレーションと同じ年利5%で、運用期間だけを2倍の10年にしたケースです。

この場合、運用結果は1,628万9,000円になります。

運用期間が2倍になっただけですが、資金は約2.28倍に増えました。

複利には資産を加速度的に増やす力があるので、利回りを高くすることよりも時間をかけることのほうが重要であることをお分かりいただけると思います。

「投資は少しでも若いうちから始めるべき」といわれるのは、複利のパワーを少しでも長い期間味方につけるのが有効だからです。

まとめ

1,000万円を投資信託で運用してみようとお考えの方々に向けて、投資信託が運用に適している理由や、それ以外のおすすめ運用方法などについて解説しました。

最後には複利について解説しましたので、投資は時間を味方につけることがとても重要であることがお分かりいただけたと思います。

「善は急げ」の精神で、お手持ちの1,000万円にしっかり働いてもらうためにも、まずは気になる運用商品について詳しく調べてみることから始めてみてはいかがでしょうか。

関連記事

1,000万円のおすすめの運用方法5選とメリットや注意点を解説