近年、少額から始められる不動産投資として注目を集めているのが「不動産小口化商品」です。

投資家にとって魅力的な商品ですが、少額で始められるとはいえ、不動産投資にはリスクもともないます。

しっかりと理解したうえで、自分に合った投資方法を選ぶ必要があります。

本記事では、不動産小口化商品について、種類やメリット、リスク、投資する場合の注意点など、投資を検討する前に知っておきたい情報をわかりやすく解説します。

- 不動産小口化商品の基本的な概要と仕組み

- 不動産小口化商品と他の不動産投資の違い

- 不動産小口化商品のメリット・デメリット・リスク

目次

不動産小口化商品とはどのような投資方法なのか

はじめに、この記事で扱う「不動産小口化商品」がどのような投資方法なのか、概要と仕組みについて解説します。

1. 不動産小口化商品とは複数の投資家が出資して購入できるようにした商品

「不動産小口化商品」とは、文字どおり一つの不動産(ここでは賃貸用物件)を「小口化」したものになります。

つまり複数の投資家が出資して購入できるようにした商品のことを指します。

商品や種類によって異なりますが、1口あたり数万円程度から高額なものでも1口1,000万円程度のものが多いようです。

不動産を賃貸に出して得られた利益(運用益)は、出資した投資家に、その持ち分に応じて分配されます。

不動産小口化商品に選ばれる物件は、おもに立地が良く資産価値の高いものが多い傾向です。

・好立地で資産価値が高い不動産は安定したリターンを得られる

好立地で資産価値が高い不動産は、通常の不動産がもつリスク※やデメリットが比較的少ないのが特徴です。

※リスクの例:資産価値や家賃の下落リスク、空室リスク

これは、安定したリターンを得られるようプロの事業者が厳選する商品であることなどが理由です。

このような良物件は当然ながら高額であり、投資家が単独で購入し運営していくことは難しくなります。

しかし「不動産」を「小口化した商品」にすることで、複数のオーナーが投資したい金額に合わせて出資額を選ぶことができます。

少ない金額から不動産投資ができるため、近年注目度が高まっています。

・物件の運営に出資者がかかわるタイプと完全に委託するタイプがある

商品により異なりますが、物件の運営には出資者が名義人となって直接ある程度かかわるタイプと、完全に事業者に委託するものがあります。

事業者に賃貸経営を任せられるタイプでは、出資者は通常の不動産オーナーのような家主としての業務を担う必要はありません。

その点においても、気軽に不動産投資が始められる商品といえるでしょう。

ただし、「不動産小口化商品」も「投資」であるからには、デメリットやリスクもあるため、購入前に確認しておく必要があります。

2. 不動産特定共同事業法に基づく不動産小口化商品の仕組み

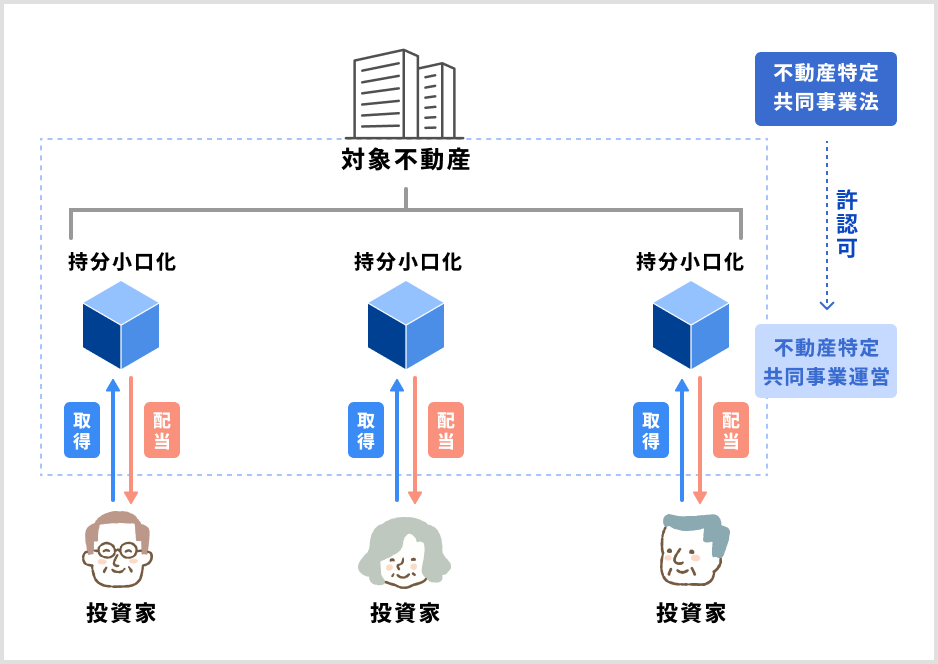

不動産特定共同事業法に基づく不動産小口化商品は、以下のような仕組みになっています。

【図1】不動産小口化商品のイメージ(不動産特定共同事業法に基づくもののケース)

【関連記事】

100万円からできる不動産小口化商品とは?仕組み・メリット・リスクを解説

3. 不動産特定共同事業法に基づく不動産小口化商品

冒頭でお伝えしたように、この記事では不動産特定共同事業法(不特法)に基づく「匿名組合型」「任意組合型(現金出資型と現物出資型がある)」「賃貸型」の商品を「不動産小口化商品」として扱います。

【参考】不動産特定共同事業法の概要を解説

不動産特定共同事業法(通称:不特法)とは、複数の投資家が出資をおこない、共同事業として不動産を取引・運用し、そこから生まれた収益を投資家に分配する事業について定めた法律です。

1995年4月1日に施行、不動産特定共同事業の健全な発展と、投資家の保護を目的として制定されました。

不動産特定共同事業(不動産小口化商品の販売や物件の管理運用など)をおこなう事業者は、この法律に基づき、原則として国土交通大臣または都道府県知事の許可を受けなければなりません。

この法律に基づく事業であることから、不動産特定共同事業や不動産小口化商品の信頼性は担保されており、投資家は安全に投資をおこなえます。

【関連記事】

不動産小口化商品とREITの違いは?それぞれのメリット・デメリットをわかりやすく解説

参考:

国土交通省 不動産特定共同事業等について

金融庁 金融商品取引法について

不動産特定共同事業法に基づく不動産小口化商品の2つの種類と特徴

ここでは、「不動産特定共同事業法(不特法)」に基づく不動産小口化商品のうち、「匿名組合型」「任意組合型」の2つについて詳しく解説します。

不動産特定共同事業法に基づく不動産小口化商品の形態には、上記の2つと「賃貸型」の、合わせて3種類があります。

「賃貸型」は商品が市場に流通している数が少ないことから、不動産投資のスキームとしてここでは割愛します。

1. 不動産小口化商品「匿名組合型・任意組合型」を比較表で確認

【表1】不動産小口化商品「匿名組合型・任意組合型」の比較表

| 匿名組合型 | 任意組合型(*1) | |

|---|---|---|

| (1)事業主体 | 事業者 | 出資者(複数の投資家による共同事業) |

| (2)根拠となる法律 | 商法535条(匿名組合契約) | 民法667条(組合契約) |

| (3)1口あたりの出資金額の目安(*2) | 1口数万円程度~(任意組合型と比較して低額からの投資が可能) | 1口100万円程度~ |

| (4)出資者による対象不動産の所有権 | なし(出資するのみ) | あり(出資金額が占める割合により共有持ち分を取得)(*3) |

| (5)運用期間 | 短期運用型 (数ヵ月単位~) |

中長期運用型 (10年以上~場合によっては数十年) |

| (6)所得の区分(確定申告をする場合の区分) | 雑所得 | 不動産所得 |

| (7)不動産取得税・登録免許税を負担する者 | 事業者(出資者は負担しない) | 出資者(出資割合に応じて算定・金銭出資型の場合は取得時は発生しない) |

| (8)相続税・贈与税の節税効果 | 上場株式の評価を準用するためほぼ期待できない | 不動産(土地・建物)として評価されるため一定の効果が期待できる |

| (9)責任の範囲 | 有限責任(優先劣後構造のリスク軽減措置があるものもある。損失額が劣後出資の場合は元本が保証される) | 無限責任(出資者の損失が出資額を超えた場合、持分に応じて損失負担する義務あり) |

| (10)損失があった場合の損益通算 | 雑所得との損益通算ができる(それ以外の所得とは損益通算できない) | 損益通算できない(通常の現物不動産における不動産所得は損益通算できる。国税庁参照) |

| (11)小規模宅地等の特例の適用 | できない | できる(通常の現物不動産と同じ) |

| (12)特徴 | ・1口あたりの金額が小さく少額から不動産投資に挑戦できる ・短期運用型が多い |

・現物不動産と同じく、相続税対策に活用できる ・長期運用型が多い。長期間安定した収益を得たい人に向いている |

*1:「任意組合」には「金銭出資型」「現物出資型」がある。本表では注釈ない限り「金銭出資型の任意組合」と匿名組合型を比較している。

*2:商品や組合により「最低投資口数」の規定があり、それぞれに異なるため、一般的な傾向を示している。

*3:「金銭出資型任意組合」の場合、登記簿上の名義人は各組合員による共有名義とはならない(業務を執行している役員の名義となる)。しかし「組合の共有財産」であり、出資した投資家の「不動産」と見なされる。そのため不動産取得税や登録免許税がかかるほか、売買時には譲渡所得扱いとなり課税されるなど、通常の不動産と同じ扱いになる。

2. 匿名組合型とは?|事業者が投資家から集めた資金で不動産を取得し運用する

匿名組合型の不動産小口化商品とは、複数の投資家が事業者に出資し、事業者が投資家から集めた資金で不動産を取得・運用します。

そこから得られた利益を投資家に分配する投資商品です。

匿名組合型の不動産小口化商品では、投資家たちは不動産を直接所有するのではなく、特定の組合に出資します。

組合は、不動産を購入し、維持管理するための資金を集め、投資家たちの利益を配当や資産の売却益として還元します。

・匿名組合型は1口数万円程度からの少額投資が可能

「投資家(出資者)」と「事業者」の関係は「匿名契約」に基づきます。そのうえで「事業者」が主体となって事業(不動産経営や売却など)をおこなうことになります。

匿名組合型の不動産小口化商品では、投資家は1口数万円程度からの少額投資が可能です。

また短期運用の商品が多いことも特徴です。そのほか、投資家は金銭を出資するだけで事業にかかわることはほぼありません。

3. 任意組合型とは?|複数の投資家が任意組合を結成し共同で不動産を購入し運用する

任意組合型の不動産小口化商品は、複数の投資家が任意組合を結成し、共同で不動産を購入し運用します(事業をおこなう)。

そこから得られた収益を持分に応じて投資家に分配する仕組みの商品です。

・任意組合型は相続税の節税に活用できる

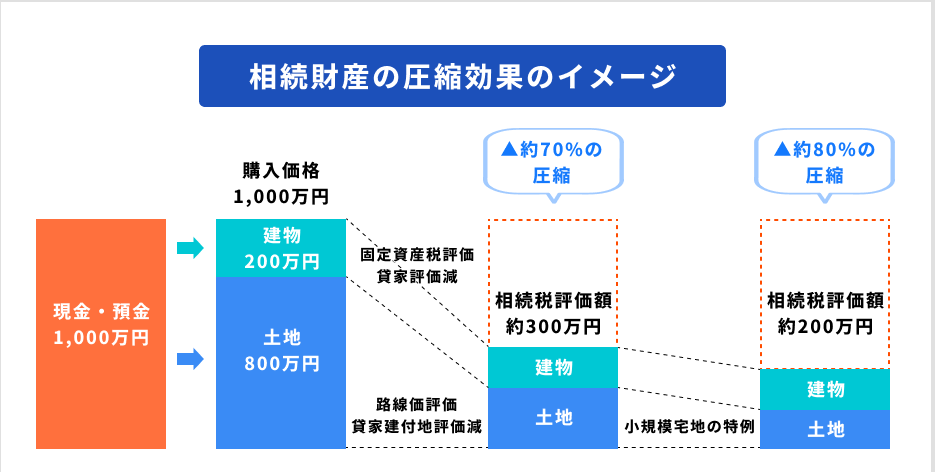

任意組合型の不動産小口化商品の最大の特徴は、相続税の節税に活用できることです。

任意組合型は現物出資でも金銭出資でも、相続税の算出基準となる価額は現物不動産と同じ相続税評価額で計算されます。

たとえば同じ価額(時価・市場価格)の現金と不動産を比較すると、不動産は固定資産税評価額や路線価が基準になるため、現金と比較して相続税評価額を減額することが可能です。

また小口化されている商品のため、現物不動産よりも遺産として分割しやすく、スムーズに相続人に分配することができます。

このようなメリットから、相続税対策の一環として任意組合型の不動産小口化商品を検討している人が多くなっていると考えられます。

・任意組合型は1口あたりの金額が一般的には100万円以上

任意組合型の不動産小口化商品は、匿名組合型と異なり、1口あたりの金額が一般的には100万円以上と比較的高額です。

また中長期運用を見越して募集されるものが多いため、安定収益を得ることはできますが、短期での売

却を考えている人には向いていません。

それ以外にも損益通算ができるかできないか、有限責任か無限責任かなど、この2つには異なる点があります。

自分の投資スタイルや投資に回せる資産状況をよく確認したうえで商品を選ぶことをおすすめします。

【関連記事】

不動産小口化商品の「任意組合型」と「匿名組合型」における違いをわかりやすく解説

不動産小口化商品と他の不動産投資との比較

ここでは上記で解説した不動産小口化商品2つと、その他の「不動産投資」との違いを紹介します。

1. 一般的な不動産投資と不動産小口化商品の違い

| 一般的な不動産投資と不動産小口化商品の違いのまとめ |

|---|

| 【一般的な不動産投資】 ・ 一般的な不動産投資は手間がかかりオーナー自身が学ぶべきことが多い ・ 一般的な不動産投資は多額の資金が必要 ・ 一般的な不動産投資はすぐに売却し現金化できるわけではない 【不動産小口化商品】 ・ 不動産小口化商品は一般的な不動産投資よりも少額で始められる ・ 不動産小口化商品は分割しやすい ・ 不動産小口化商品は相続税対策になる |

一般的にいうところの「不動産投資」は、一棟アパートやマンション、一戸建て、マンションの一室(ワンルームマンション)を購入して貸し出し、家賃収入を得る方法です。(インカムゲイン)。

また現物不動産なので購入してからの値上がりを狙い、売却益を狙う方法もあります(キャピタルゲイン)。

| インカムゲイン | 物件を購入して貸し出し家賃収入を得る |

|---|---|

| キャピタルゲイン | 物件を購入してから値上がりを狙い売却益を得る |

賃貸経営は不動産オーナーが自分で管理運営をおこなうケースと、管理会社に委託するケースがあります。

・一般的な不動産投資は手間がかかりオーナー自身が学ぶべきことが多い

いずれにせよ物件の資産価値を下落させないよう、管理方法、大規模修繕のタイミング、将来的にいつ売却するか、それとも相続するのかなどを自分で見極める必要があります。

不動産投資は中長期にわたっておこなう経営なので、それなりに手間がかかり、オーナー自身が学ぶべきことも多くあります。

・一般的な不動産投資は多額の資金が必要

また一棟アパートやマンションを購入または建築する場合は多額の資金が必要になります。

・一般的な不動産投資はすぐに売却し現金化できるわけではない

相続が発生した際には簡単に分割することはできず、売却して現金にして分けることになります。

流動性は株などと比較して低いため、必ずしも見込んだ額ですぐに売却できるわけではありません。

そのため、遺産分割では現物不動産はトラブルの原因になるおそれもあります。

・不動産小口化商品は一般的な不動産投資よりも少額で始められる

その点、不動産小口化商品で投資をおこなう場合は、現物不動産よりもはるかに少額で購入することができます。

※任意組合型でも100万円程度から。ただし最低口数が決められていることが多い。

・不動産小口化商品は分割しやすい

遺産相続においては、小口化されているため現物のように現金化せずとも分割しやすいというメリットがあります。

・不動産小口化商品は相続税対策になる

また小口化商品でありながら、任意組合型は現物不動産と同じように相続税対策にも活用できるメリットがあります。

2. REIT(不動産投資信託)と不動産小口化商品の違い

| REIT(不動産投資信託)と不動産小口化商品の違いのまとめ |

|---|

| 【REIT(不動産投資信託)】 ・ REITは投資信託の証券であり投資家は現物不動産を購入しているわけではない ・ REITは相続税の圧縮には活用できない ・ REITは不動産小口化商品よりも少額から投資できる ・ REITは不動産市況の影響を受けやすい 【不動産小口化商品】 ・ 不動産小口化商品は現物を見て購入を決めることができる ・ 不動産小口化商品は安定して長期的に運用益を得やすい |

REIT(リート)は、Real Estate Investment Trustの略称で、日本語では「不動産投資信託」と呼ばれています。名前のとおり投資信託の一種です。

不動産投資法人が投資家から集めた資金で不動産を購入・運用し、そこから得られる賃貸収入や売却益を投資家に分配する仕組みの金融商品です。

・REITは投資信託の証券であり投資家は現物不動産を購入しているわけではない

REITは証券取引所を通じて売買される投資信託の証券です。投資家は現物不動産を購入しているわけではありません。

・REITは相続税の圧縮には活用できない

金融商品なので、現物不動産のように相続税の圧縮などには活用できません。代わりに、現物不動産にはない流動性の高さというメリットがあります。

・REITは不動産小口化商品よりも少額から投資できる

匿名組合型の不動産小口化商品よりもさらに少額から投資できる商品もあります(銘柄によります)。

・REITは不動産市況の影響を受けやすい

同時に、金融商品であるがゆえに金利の変動や不動産市況の影響を受けやすいともいえます。

現物不動産は短期間に大幅な価額の上昇・下落は基本的に起こりにくくなっています。

しかしREITは投資商品のため、証券市場の需要・供給によっては通常の投資信託銘柄と同じように値動きが大きくなり、リスクになりえます。

・不動産小口化商品は現物を見て購入を決めることができる

不動産小口化商品はあくまでも「特定の不動産への(共同)投資」になるため、現物の不動産を見て購入を決めることができます。

・不動産小口化商品は安定して長期的に運用益を得やすい

また大きな値下がりもなく、安定して長期的に運用益を得やすくなっています。

【関連記事】

不動産投資でREITはおすすめ?他の不動産投資と比較

3.不動産信託受益権型商品と不動産小口化商品の違い

不動産信託受益権型の不動産小口化商品は、信託商品のため不動産特定共同事業に基づく商品ではありません。

一方、相続税対策に活用できる、小規模宅地等の特例が適用できるなど、任意組合型の不動産小口化商品と同じ特徴もあります(以下の表参照)。

| 任意組合型(金銭出資) | 不動産信託受益権型 | |

|---|---|---|

| 事業主体(不動産の帰属) | 出資者(=組合員)の共有 | 出資者(=受益者)の共有 |

| 法的性質(商品特性) | 組合出資持分 | みなし有価証券 |

| 1口あたりの出資金額の目安(*2) | 1口100万円程度~ | |

| 出資者による対象不動産の所有権 | あり(出資金額が占める割合により共有持ち分を取得) | |

| 運用期間 | 中長期運用型 (10年以上~場合によっては数十年) |

信託契約期間が設けられる。受託者の許可がなければ、受益者側からは解除できない |

| 所得の区分(確定申告をする場合の区分) | 不動産所得 | |

| 不動産取得税 | 土地・住宅:3% 事務所・店舗等:4% |

投資家への課税なし |

| 登録免許税 | 金銭出資型の場合は取得時は発生しない | 不動産1つにつき1,000円 |

| 相続税の節税効果 | ・出資者は不動産(土地・建物)の所有者とみなされる ・小口化されていても現物不動産と同じように評価されるため一定の効果が期待できる |

|

| 責任の範囲 | 無限責任(出資者が損害を被ることがある) | |

| 損失があった場合の損益通算 | 損益通算できない(国税庁参照) | 損益通算できない |

| 小規模宅地等の特例の適用 | できる | |

| 特徴 | ・長期運用型が多い。長期間安定した収益を得たい人に向いている ・組合員として事業にも多少かかわることになる |

・流通数が少ない ・委託者・受託者どちらが倒産した場合でも信託財産は債権者の差し押さえ対象にならない ・信託報酬が発生する |

不動産信託受益権型商品は、信託契約期間内は受託者の許可がなければ受益者は自由にその商品を売却することはできません。

また委託者・受託者どちらが倒産した場合でも、信託財産は債権者の差し押さえ対象にならないという特徴があります。

※信託に出した時点で委託者・受託者双方の資産から隔離されるため

そのほか、信託報酬が発生するため、投資家の手元には信託報酬を指し引いた金額が分配金として渡ることになります。

不動産小口化商品による投資の5つのメリット

不動産特定共同事業法に基づく不動産小口化商品においては、おもに以下の5つのメリットがあります。

【メリット1】個人では手が届かない資産価値の高い物件に投資ができる

立地や資産価値の高く下落しにくい、プロが選抜した優良物件に個人で投資できます。

通常はこのような物件は高額になるため個人では購入できませんが、小口化することで1口数万円程度から投資が可能です。

【メリット2】不動産保有者として資産運用ができる

不動産小口化商品のうち、任意組合型は現物出資型・金銭出資型ともに出資者はその不動産の持ち主とみなされます。

そのため不動産保有者として物件を確認しつつ資産運用が可能です。

【メリット3】相続税対策ができる(任意組合型・賃貸型の場合)

不動産小口化商品は、上述したように相続税の節税に有効です。

また小口化されていることから、相続時の遺産分割も現物不動産と比較すると容易で遺産トラブルが起こりづらいというメリットがあります。

現物不動産と同じように相続税対策に使える不動産小口化商品は、不特法に基づく3つの中では「任意組合型」「賃貸型」の2つです。

「匿名組合型」には、現物不動産と同じような相続税節税のメリットはないため注意が必要です。

【メリット4】管理はプロに任せられるため手間がかからない

不動産小口化商品の匿名組合型では、管理を事業者がおこなうため、投資家は自分で管理運営をおこなう必要がありません。

また任意組合型においても、一般的な現物不動産投資よりも出資者のかかわり方は少なくなります。

そのため不動産経営の手間はかかりません。入居者トラブルや家賃滞納などの面倒にわずらわされるおそれがなくなります。

【メリット5】リスク分散が可能

不動産小口化商品は、比較的額が大きいとされる任意組合型でも1口100万円程度で、少額から始められます。

これを活用し複数の不動産小口化商品に投資すれば、投資リスクを分散することができます。

不動産小口化商品で投資するデメリット・リスク

不動産特定共同事業法に基づく不動産小口化商品は安全で手堅い不動産投資の方法ですが、投資であるからにはデメリットやリスクもあります。

おもに以下のようなものが挙げられます。

購入の際は十分に検討をおこない、信頼できる事業者の物件かどうか確認する必要があります。

1. 不動産としての一般的なリスクがある

不動産小口化商品は資産価値の高い物件をプロが選んでいます。

そのため価格下落リスクや家賃下落リスクは通常の不動産投資寄りは少ないと考えられます。

しかし投資であるからには、リスクが完全になくなるわけではありません。一般的な現物不動産に関連するリスクは存在します。

【現物不動産投資に関連するおもなリスク】

・空室リスク

・不動産価格の下落リスク

・金利の上昇リスク

・家賃の下落リスク

・家賃の滞納リスク

・災害リスク

リスクを理解し、回避するためにあらかじめ物件を自分の目で確認して立地や状況を確認しておくことをおすすめします。

また信頼できる事業者か、管理体制がきちんとしているかなども事前に確認しておくとよいでしょう。

その他、すぐに現金化することが難しい「流動性の低さ」というデメリットもあります。

2. 元本保証がない

不動産小口化商品はあくまでも投資にあたるため、預貯金のような元本保証はありません。

3. 利回りが低くなる傾向がある(現物不動産投資や他の投資方法との比較)

不動産小口化商品は優良物件を小口化していることが多く、一般的な現物不動産投資やその他の投資よりも利回りが低くなる傾向があります。

自分の望む資産形成の方法に適しているか、投資に見合ったリターンが得られるか、確認してから購入することをおすすめします。

4. 融資が使えないため自己資金が必要

現物不動産投資の最大のメリットは金融機関からの融資が使え、レバレッジの効果が得られることです。

しかし不動産小口化商品は融資が使えないため、レバレッジは期待できません。また自己資金を用意する必要があります。

5. 商品数が少なく申込倍率が高い

不動産小口化商品は近年の人気に加え、流通する商品数が少ないことから、申し込み倍率が高く購入しづらいものもあります。

6. 不動産特定共同事業者倒産や破産のリスクがある

不動産特定共同事業者が倒産するケースもまれにあります。

倒産した場合、元本が失われるだけでなく、組合の方式によっては出資者が出資金額以上の損害補填を負担しなければならないケースもあり得ます。

【関連記事】

不動産小口化商品のリスクは?投資前に知っておくべきことは

不動産小口化商品による投資をおすすめしたい人とは

ここまでの解説から、不動産小口化商品による投資方法をおすすめしたいのは以下のような人です。

・ 少額資金しかないが、不動産投資をやってみたい人

・ 自分で不動産を管理する時間はないけれど、不動産投資で資産形成をしたい人

・ 分散投資をしてリスクを抑えたいことから、不動産投資も視野に入れている人

・ 相続税対策に不動産投資を活用したい人。また相続の際に起こりやすい現物不動産のトラブルを回避し、できるだけスムーズに遺産分割できるようにしておきたい人

まとめ

この記事では不動産小口化商品を活用した投資における、特徴やメリット、リスクについて解説しました。

不動産小口化商品は、少ない資金でも不動産投資を始められるため、現物不動産投資に躊躇する人にも注目されている商品です。

また小口化されていることで相続が起きた際にトラブルになりにくい、相続税の節税にも活用できるなどメリットがあります。

しかしメリットだけでなく、投資であるからにはデメリット・リスクも存在します。

不動産小口化商品による投資を検討する際には、十分に理解を深めたうえで信頼できる事業者に相談をおこなうなど、慎重に判断することが重要です。