近年、相続対策の一環として親から子への生前贈与が注目されています。

金銭ではなく土地や建物など不動産を贈与するケースもあり、将来の相続トラブル防止や親の認知力低下前の対策としても効果が期待できます。

一方で土地などを親から子へ贈与し名義変更した場合、贈与税の発生や将来の相続への影響など、注意すべき点も存在します。

この記事では、親子間の不動産贈与における贈与税の基本について、わかりやすく解説します。

- 不動産の生前贈与に関する基礎知識

- 不動産贈与で贈与税がかかる5つのケース

- 不動産の生前贈与で課税させないための節税対策

目次

不動産を生前贈与するときの基礎知識

ここでは土地や建物などの不動産を贈与するケースについて、基礎知識を解説します。

1.不動産の生前贈与とは

不動産の生前贈与を解説する前に、まずは「生前贈与」の概要について説明します。

生前贈与とは、財産を持っている人が生きている間に自分の財産を第三者へ贈与することを指します。

その人が亡くなってから開始する相続は、財産の所有者自身の意見は遺言書があるケースなどを除きはっきりと示すことができません。

生前贈与は、相続とは異なり「自分の意思で」自由に贈与する相手を選べる点や、贈与するタイミングを決められる点がメリットです。

近年は相続税対策や終活の一環として生前贈与を選ぶ人も増えており、認知度も上がっています。

・不動産の生前贈与|土地や建物など分割しづらい財産を贈与すること

「不動産の生前贈与」とは、土地や建物など分割しづらい財産を生前に贈与することです。

生前贈与というと現金だけを思い浮かべる人が多いかもしれませんが、不動産も生前贈与の対象となります。

不動産の生前贈与は、相続税の対策になるだけでなく、相続トラブルを未然に防ぎ円満な財産継承をおこなえる可能性があります。

一方で、生前贈与をおこなうことでかえってトラブルが発生するケースもあります。

2.贈与税がかかる基準|年間110万円以下だと贈与税はかからない

贈与税は、年間110万円以下の贈与にはかかりません。この110万円を贈与税の基礎控除額といいます。

基礎控除額を除いた額に対して贈与税はかかるため、110万円以下ならば贈与税はかからず、申告も不要となります。

暦年課税

贈与税は、その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。

したがって、1年間に贈与を受けた財産の価額の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です)。

出典:国税庁 No.4402 贈与税がかかる場合

年間110万円を超える贈与をおこなう場合は、不動産も現金などと同じく贈与税が課税されます。

ただしこれは「暦年課税」を選択した場合のため、「相続時精算課税制度」を選んだ場合は税率や控除額が異なります。

関連記事

暦年課税とは?相続時精算課税との違いと注意点を解説【贈与税の知識】

3.不動産の贈与はどうおこなう?|登記簿の名義を贈与者から受贈者へ変更する

不動産を生前贈与する場合、登記簿の名義を贈与者から受贈者へ変更する必要があります。

この「名義変更」をもって、贈与がおこなわれたことになります。

・名義変更は司法書士へ依頼、または自分で法務局へ申請する

名義変更は自分でおこなうこともできますが、司法書士へ依頼するケースも多いようです。

司法書士へ依頼すると2万円〜8万円程度の費用がかかります。

自分でおこなうと依頼料はかかりませんが、登録免許税、収入印紙代、その他証明書の取得費用、法務局への往復の旅費などの実費はかかります。

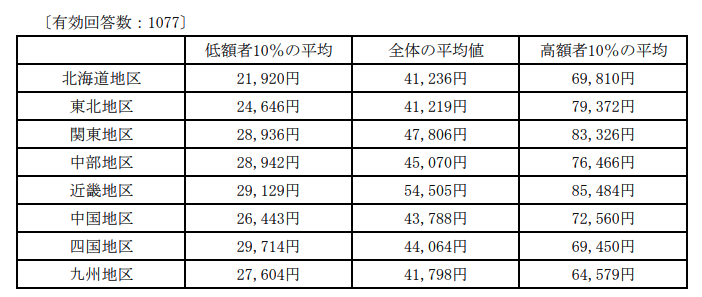

【表】所有権移転登記(贈与)に関わる費用について司法書士へのアンケート結果

間違っていると何度も法務局へ行かなければならなくなるため、司法書士に任せたほうが効率は良いかもしれません。

この手続きが終わることで、不動産の贈与がおこなわれたことになります。

不動産の贈与の名義変更は金額によって親子でも贈与税がかかる

不動産の名義を家族に贈与(名義変更)する場合、たとえ親子間であっても、贈与税がかかる可能性があります。

贈与税がかかるかどうかは、贈与する不動産の「価額」と「基礎控除額」を比較することで判断されます。

ここでいう価額とは、贈与された不動産の「時価」です。これは、路線価や固定資産税評価額などを参考に算定されます。

基礎控除額とは、前述のとおり、暦年課税方式で毎年110万円まで非課税となる贈与の金額です。

贈与価額が基礎控除額を超える場合、超えた部分に対して贈与税が課税されます。

贈与税の税率は、10%〜55%です。

贈与価額が高くなるほど、税率も高くなります(累進課税)。

贈与税の税率には<一般贈与財産用>(一般税率)と、<特例贈与財産用>(特例税率)があります。

親から子への贈与のうち、財産を取得した者(子)が未成年者の場合は「一般税率」を、18歳以上(成人)の場合は「特例税率」で産出します。

贈与税の支払い義務がある場合は、贈与があった年の翌年3月15日までに申告・納税しなければなりません。

不動産の名義変更を検討しているならば、その前に税理士など専門家に相談し、贈与税がかかるかどうか、かかる場合の税額はいくらになるかなどについて確認することをおすすめします。

不動産贈与で贈与税がかかる5つのケース

不動産に贈与税がかかるのは主に以下の5つのケースです。

これは親子間での贈与でもあてはまります。順番に解説します。

1.土地や建物の名義変更をおこなったとき

すでに解説したとおり、名義変更をおこなうことで贈与したことになるため、贈与税の課税対象になります。

2.不動産の共有持分を変更したとき

一つのもの(この記事では不動産)を複数人で所有するとき、それを「共有」といいます。

また共有する人たち(共有者)の所有権の各割合を「共有持分(きょうゆうもちぶん)」といいます。

共有持分は、指定がない限りは通常、共有者へ等分に分割されており、同率と推察されることが民法第二百五十条に定められています(各共有者の持分は、相等しいものと推定する)。

不動産の共有持分とは、名義を複数の共有者で分割所有しているときの、ある所有者の持分割合をいいます。

たとえば、夫婦が土地をそれぞれの名義で共有していたとき、夫または妻が子ども一人に自分の持分を贈与すると、子どもへの名義変更が必要になります。

このような場合はその土地の価額に応じて贈与税がかかります。

3.共有の土地を分筆したとき

土地を数えるとき、登記簿上では1筆、2筆……というように「筆」という単位を用います。

「分筆」とは、登記されている1筆の土地をいくつかに分け、土地台帳に登記し直すことを指します。

たとえば、夫婦が土地をそれぞれの名義で共有しており、夫または妻が子ども2人に対して自分の持分を分割して贈与すると、共有している土地を分筆したことになります。

分割された土地の価額に応じて贈与税がかかります。

4.時価よりも安く土地を譲り受けたとき

国税庁では「個人から著しく低い価額の対価で財産を譲り受けた場合には、その財産の時価と支払った対価との差額に相当する金額は、財産を譲渡した人から贈与により取得したものとみなされる」としています。

時価とは、その土地が売買されるときのその時点での市場価格です。

たとえば、親が子に、時価8,000万円の土地を2,000万円で譲り渡した場合は、「著しく低い価額の対価」であり、贈与と判定される可能性が非常に高いでしょう。

一方で、土地の譲渡を受けたときの価額が正当かどうかは、それぞれの事案ごとに判断がおこなわれます。

価額に時価との著しい差があったとしても、状況によっては贈与とみなされないケースもあります。

参考:国税庁 No.4423 個人から著しく低い価額で財産を譲り受けたとき

5.負担付贈与をしたとき

負担付贈与とは、受贈者(贈与を受ける人)に対し、贈与者が一定の債務を負わせることを条件に、なんらかの財産を贈与することをいいます。

この場合は、贈与されたものの価額から、条件として負担が課せられた額を控除し、残った額に対して贈与税が課税されます。

親子間での不動産の贈与に課税させないためには?贈与税の節税対策

ここまで見てきたとおり、親子間でも不動産の贈与には贈与税がかかる可能性が高いです。

子どもに贈与税をできれば負担させたくない場合の節税対策方法を解説します。

1.暦年課税制度を使う

前述のとおり、贈与税は基礎控除額の年間110万円以下ならば課税されず、申告の必要もありません。

この制度を現物不動産に使う場合、時価110万円以下に毎年分筆して贈与する方法が考えられますが、現実的ではないかもしれません。

対象不動産の価値にもよりますが、名義変更する際の手間や費用を考えると、かえって負担が大きくなるおそれがあります。

また、毎年110万円以下の金額分を贈与し続けていた場合でも、最終的に「最初から一つの不動産(110万円より大きな金額のもの)を贈与するつもりだった(=計画性がある)」と判断されてしまうと、後から課税されることも考えられます。

2.相続時精算課税制度を使う

相続時精算課税制度は親と子の年齢に条件はありますが、条件を満たしている場合は2,500万円まで控除される制度です。

またこの制度を使った時点の不動産の時価が対象になります。

そのため、今後値上がりしそうな不動産を所有しており子どもに生前贈与したい場合は、活用すると良いかもしれません。

2,500万円を超えた金額については、20%の贈与税が課税されます。

ただし、相続時精算課税制度は、一度選択すると二度と暦年課税制度は選択できなくなります。

また相続が発生した場合は、相続財産として課税されます(贈与税として納付した分は控除される)。

この制度は複雑で扱いが難しく、事前に専門家に相談するなど、慎重な検討が必要です。

親子間での不動産贈与で起こりがちなトラブルと注意点

親子の間で土地や建物などの贈与をおこなった際、起こりがちなトラブルや注意点について解説します。

1.不動産の名義変更をおこなった子は相続割合が減る

民法には「特別受益」という制度があります。

特別受益とは、相続が発生した際、相続人のうちに被相続人(死亡した人)から生前贈与などを受けていたとき、相続すべき財産の一部をすでに受け取っているとみなされ、その分が相続財産から差し引かれて相続がおこなわれるという制度です。

たとえば、父親がすでに亡くなっている家族で母親も亡くなり、3人の子どもに相続がおこなわれたとします。

遺産総額は1億5,000万円とします。3人のうち1人の子だけに生前贈与で4,000万円相当の土地が分筆されていたとき、どうなるでしょうか。

通常は5,000万円ずつ均等に分けますが、1人はすでに4,000万円受け取っているので、実際に相続で受け取るのは1,000万円ということになります。

これを不満として兄弟姉妹の間でトラブルになるケースがあるため、注意が必要です。

似たようなケースで、相続が起きたときすでに生前贈与を受けている相続人がいると、他の相続人が不公平感から当該相続人に金銭を請求するケースもあります。

特別受益は、状況によってはそれに当てはまらないと判断されることもあります。

法律や相続、不動産が対象ならば不動産の専門家に相談し、トラブルを回避することをおすすめします。

2.贈与税が非課税でも登録免許税や不動産取得税がかかる

前述のとおり、土地や建物の贈与は実質的には名義変更のため、贈与税が非課税でも登録免許税や印紙代、その他証明書の取得費用などがかかります。

司法書士に名義変更を依頼した場合は登記報酬費用がかかります。

また有償・無償にかかわらず、特例を受けていたとしても、不動産を取得した人(贈与された人、親子間では子ども)は不動産取得税を支払わなければなりません。

1 不動産取得税とは

土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。有償・無償の別、登記の有無にかかわらず課税となります。ただし、相続により取得した場合等、一定の場合には課税されません。

※贈与税において、夫婦間の居住用不動産の贈与の特例の適用を受けた場合や、相続時精算課税制度の適用を受けた場合でも、不動産取得税の課税の対象となります。(贈与を取り消した場合でも同様です。)。

また、等価交換による不動産の取得も不動産取得税の課税の対象となります。

出典:東京都主税局 不動産取得税

・【参考】親子間の不動産贈与で贈与税以外にかかる税金や費用

親子の間で不動産の贈与がおこなわれた場合は、前述のとおり贈与税がかかる可能性があります。

仮に暦年課税の110万円以下の価値の土地であった場合や、相続時精算課税制度の利用により贈与税がかからなかった場合でも、実際には複数の税金や諸費用がかかります。

不動産の贈与で、贈与税以外にかかる税金や費用は大まかに以下のようなものとなります。

・ 不動産取得税

・ 登録免許税(不動産の名義変更では必須。登記申請の際、すぐに納付する)

・ 贈与契約書への収入印紙代(金額により異なる)

・ 名義変更に必要な各種証明書の取得費用

・ 名義変更後の課税(不動産取得税、譲渡所得税)

・ 名義変更のための報酬(司法書士に依頼する場合にかかる)

各種証明書は、現在の土地・建物の名義や詳細な情報を把握するために必要になります。

戸籍謄本、住民票などは比較的容易に手に入りますが、実はその不動産の名義が祖父、曾祖父の代から変更されていなかった……という事例もあり、そのような場合はさらに追加の証明書なども必要になります。

また登記簿謄本(全部事項証明書)も必要で、こちらは法務局で取得します。

それぞれの証明書類の取得には手数料がかかります(市区町村ごとに異なります)。

3.相続時精算課税で贈与税が非課税になっても相続税の対象になる

相続時精算課税制度とは、60歳以上の父母等から18歳以上の子ども等へ財産を贈与する場合に選択できる制度です。

贈与者は、年間110万円の基礎控除に加え、特別控除として2,500万円までの贈与が非課税となることは前述のとおりです。

この制度は、贈与を受けた財産は贈与者の相続発生時に相続財産に加算され、相続税が課税されます。

たとえば親が子どもへ2,500万円の不動産を贈与した場合、子どもに対して贈与税は発生しません。

しかし、親が亡くなり相続が起こると、この不動産は相続税の対象として算定されます。

これを理解せずに安易に相続時精算課税制度を選択すると、相続が発生した際に混乱してしまうため注意しましょう。

なお、この制度を選択し2,500万円を超えた額についてすでに支払った贈与税は、相続税から控除されます。

関連記事

生前贈与が2,500万円まで非課税に!相続時精算課税制度とは?

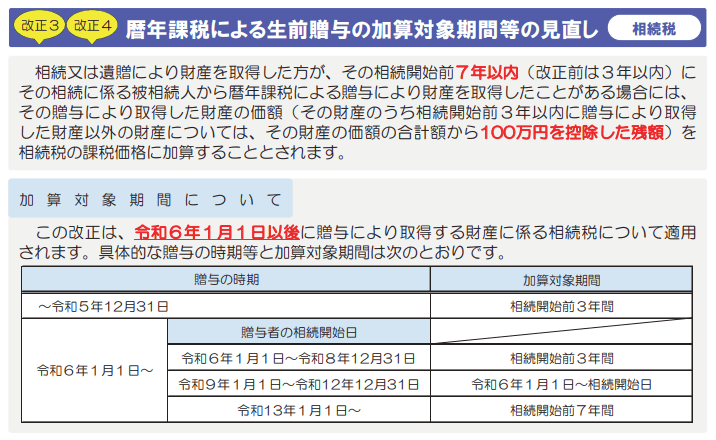

4.相続発生前3~7年間の贈与は相続財産に加算される

令和6年1月1日以降に施行された改正により、贈与されていた財産は、贈与者が死亡し相続が開始する前7年以内(改正前は3年以内、順次適用し最終的に7年)に贈与されていたものについては贈与税の課税価格に含まれることになりました。

つまり、生前贈与を非課税でコツコツとおこなっていても、贈与者が亡くなる前の7年分の贈与財産については、受贈者が子どもであった場合、相続財産として計算されます。

自分がいつ亡くなるのかは誰にもわからないため、相続が発生してから受贈者である子どもが慌てないよう、情報共有をおこなっておきましょう。

【図】生前贈与加算の制度改正|加算対象期間等の見直しについて

まとめ

土地の名義変更に際しては、さまざまな複雑な事情が関連します。

また不動産の贈与は金額も大きく、せっかく子どものために贈与してもトラブルに発展することもありえます。

専門家に相談することで、親子間での土地の名義変更がスムーズにおこなわれ、トラブルを避けることができるでしょう。