不動産小口化商品は少額から不動産に投資できるため、近年市場が拡大しています。

しかし、まだメリットが浸透していないせいか、危険なイメージを持つ人も多いようです。

本記事では、不動産小口化商品が危険といわれる理由と、危険な商品の見分け方を解説し、あわせてメリットについても紹介します。

- 不動産小口化商品は元本保証がない、悪質な業者がいるなどのリスクがある

- うまい話ばかりの不動産小口化商品は詐欺の可能性が高い

- 資産運用に不動産小口化商品を組み込むことでポートフォリオが安定する

目次

不動産小口化商品とは?

不動産小口化商品は、一棟または複数棟の不動産を数万~数百万円に小口化して販売する商品です。

インターネット上で募集がおこなわれ、投資家から資金を集めた事業者が不動産を運用して得た収益から分配金として投資家に配当する仕組みです。

対象になる不動産は、アパート・マンションなどの居住用不動産や、オフィス、ホテル、商業施設、時間貸し駐車場など多岐に渡ります。

運用タイプは、貸し出すことで得る家賃収入を中心にした「インカムゲイン型」と、運用した物件を売却して利益を得る「キャピタル型」の2種類あります。

資金力がないと購入できないような、都心の好立地物件に数万円~数百万円の手の届く金額で投資できるのが大きな魅力です。

関連記事

不動産小口化商品とはどんな投資方法?種類とメリットやリスクを解説

不動産小口化商品が危険といわれる理由6選

不動産小口化商品はなぜ危険といわれているのでしょうか。

不動産小口化商品が危険だといわれているのは、以下の6つの理由があるからと考えられます。

1.元本保証ではない

不動産小口化商品は元本保証ではないので、多少のリスクはあります。

原則として国債と1金融機関1,000万円までの預貯金以外の商品は元本保証ではありません。

ただし、不動産小口化商品の運用成績は極めて安定しています。

たとえば、「CREAL」が募集している不動産クラウドファンディングは2024年7月末現在で元本割れしたファンドはありません。

同じく不動産クラウドファンディングの「わかちあいファンド」が募集したファンドも2024年8月時点で予定年分配率を下回ったことがありません。

ほかの駐車場や区分所有のオフィスの事業者も予定分配金を下回る例はほとんど見かけないです(分配金の支払いを保証するものではありません)。

したがって、不動産小口化商品は「元本保証ではないが元本保証に近い商品」と考えることができます。

2.現物不動産より利回りが低い

不動産小口化商品の利回りが現物不動産より低いことを気にする人もいます。

考えてみれば当然の話で、小口化商品より現物不動産の利回りが低かったら、現物不動産を買う人がいなくなってしまいます。

一般的には現物不動産の利回りが高いですが、それは諸経費を考慮しない「表面利回り」で比較した場合です。

不動産広告に記載してある利回りはほとんどが表面利回りなので、高めの数字が出ます。

それと不動産小口化商品の利回りを比較して低いから危険と思う人がいるものと思われます。

ファンドにもよりますが、諸経費を考慮した「実質利回り」では不動産小口化商品のほうが利回りは高くなることがあることを心得ておきましょう。

3.全額自己資金で購入しなければならない

不動産小口化商品の購入資金は、現物不動産のように金融機関から融資を受けることはできません。

不動産小口化商品は担保にならないため融資の対象外となります。

使い道が自由とされる「フリーローン」でも、事業性資金と投機性資金には利用できないとされています。

したがって、不動産小口化商品は全額自己資金で購入する必要があります。

4.少ない物件から選ぶことになる

現物不動産は膨大な数の物件が売りに出されていますが、不動産小口化商品は毎月限られた数の募集しかおこなわれません。

したがって、収益力の低い物件を掴む可能性もあるので、危険と考える人もいるようです。

しかし、物件数が少ないことは後で紹介するように、メリットにもなるので必ずしも危険という理由にはなりません。

5.途中解約できない

これは確かに危険な理由の1つです。

株式は損切り覚悟で現金化することができますが、不動産小口化商品は運用期間の途中で解約することはできません。

投資する場合は、使う予定のない余裕資金でおこなうことが大事です。

危険な理由が資金面の問題の場合、余裕資金で投資する分には途中解約する必要もないので、リスクは低くなります。

6.悪質な事業者もいる

どのような投資でもそうですが、不動産小口化商品も悪質な事業者はいます。

国土交通省のホームページにも不動産クラウドファンディングやJ-REIT(上場不動産投資信託)で悪質事業者の被害に遭った事例が紹介されています。

危険な不動産小口化商品事業者の特徴を把握して、少しでもおかしいと思ったら手を出さないことが大事です。

関連記事

不動産小口化商品のリスクは?投資前に知っておくべきことは

危険な不動産小口化商品の特徴5つ

危険な不動産小口化商品には、よく考えるとおかしな部分があるものです。

国土交通省もホームページで事例や特徴を交えて、注意喚起をおこなっています。

ここでは、危険な不動産小口化商品の特徴を5つ紹介します。

1.SNSのみに広告を出している

最近SNSで有名人の名前や写真を使った投資への勧誘広告を出して、信じ込ませる投資詐欺が横行しています。

不動産小口化商品もSNSでしか見たことがない事業者が広告を出している場合は、慎重に判断したほうが無難です。

正式な事業者であれば、インターネットの公式サイトを通して出資への募集をおこなっています。

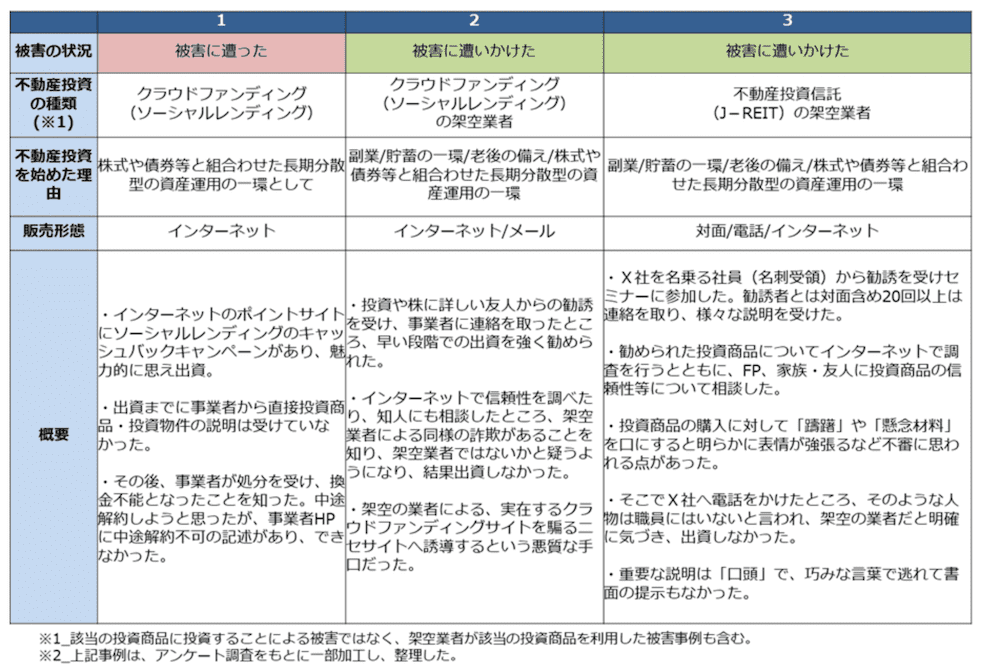

インターネットのポイントサイトでソーシャルレンディングのキャッシュバックキャンペーンをおこない、出資を募った事業者がその後処分を受け、換金不能になった事例があります。

2.元本保証をうたっている

出資法(出資の受入れ、預り金及び金利等の取締まりに関する法律)第一条には以下のようなことが明記されています。

何人も、不特定且つ多数の者に対し、後日出資の払いもどしとして出資金の全額若しくはこれをこえる金額に相当する金銭を支払うべき旨を明示し、又は暗黙のうちに示して、出資金の受入をしてはならない。

出典:e-gov出資の受入れ、預り金及び金利等の取締りに関する法律 第一条

このように元本保証を禁止しています。

したがって、元本保証をうたって募集している不動産小口化商品があれば法令違反ですので、避けるようにしましょう。

3.相場に比べて利回りがかなり高い

不動産投資は利回りを重視します。

一般的には購入した不動産を貸し出して家賃収入を得ながらローンを返済するので、採算が取れる利回りを得られるかが重要なポイントになります。

そのため、利回りが高い物件に目が行くのですが、世の中には常識というものがあります。

不動産小口化商品の主な利回り相場(一例です)は、J-REITが4.83%(2024年8月2日終値換算)、不動産クラウドファンディングが3~8%程度、駐車場小口化商品が4~5%程度です。

上記の相場からかけ離れた利回りを提示する不動産小口化商品の広告があったら、何かからくりがあると考えて、慎重に判断したほうが良いでしょう。

4.友人から直接購入をすすめられた

友人の紹介で商品を購入し、自分も他の人に商品を購入させて会員を増やす、悪質なマルチ商法があとを絶ちません。

友人からクラウドファンディングへの投資を勧誘され、事業者へ連絡をとったところ強く投資をすすめられたが、実在するクラウドファンディングサイトを騙る偽サイトへ誘導する悪質な事業者だった事例があります。

友人からの誘いだからといって安易に話に乗らず、不動産小口化商品に投資する場合は必ず事業者の公式サイトからおこなうことが騙されないコツです。

5.リターンだけ話しリスクを説明しない

不動産小口化商品にはリターンもあればリスクもあります。

広告でリターンばかり並べてリスクを説明していない場合は危険な事業者の可能性があるので、すぐに決めずに公式サイトを探して内容を吟味したほうが無難です。

また、実在する会社の社員から投資セミナーに勧誘されて、さまざまな説明を受けたが、不審に思える点もあったので名乗っていた会社に電話したら、実在しない社員だったという事例もあります。

投資セミナーの開催も多いですが、参加する場合は必ず主催者の公式サイトから申し込むようにしましょう。

不動産小口化商品4つのメリット

危険といわれる不動産小口化商品ですが、メリットも多くあります。

特に以下の4つは不動産小口化商品ならではのメリットなので、購入の有力な判断材料になります。

1.少額で不動産に投資できる

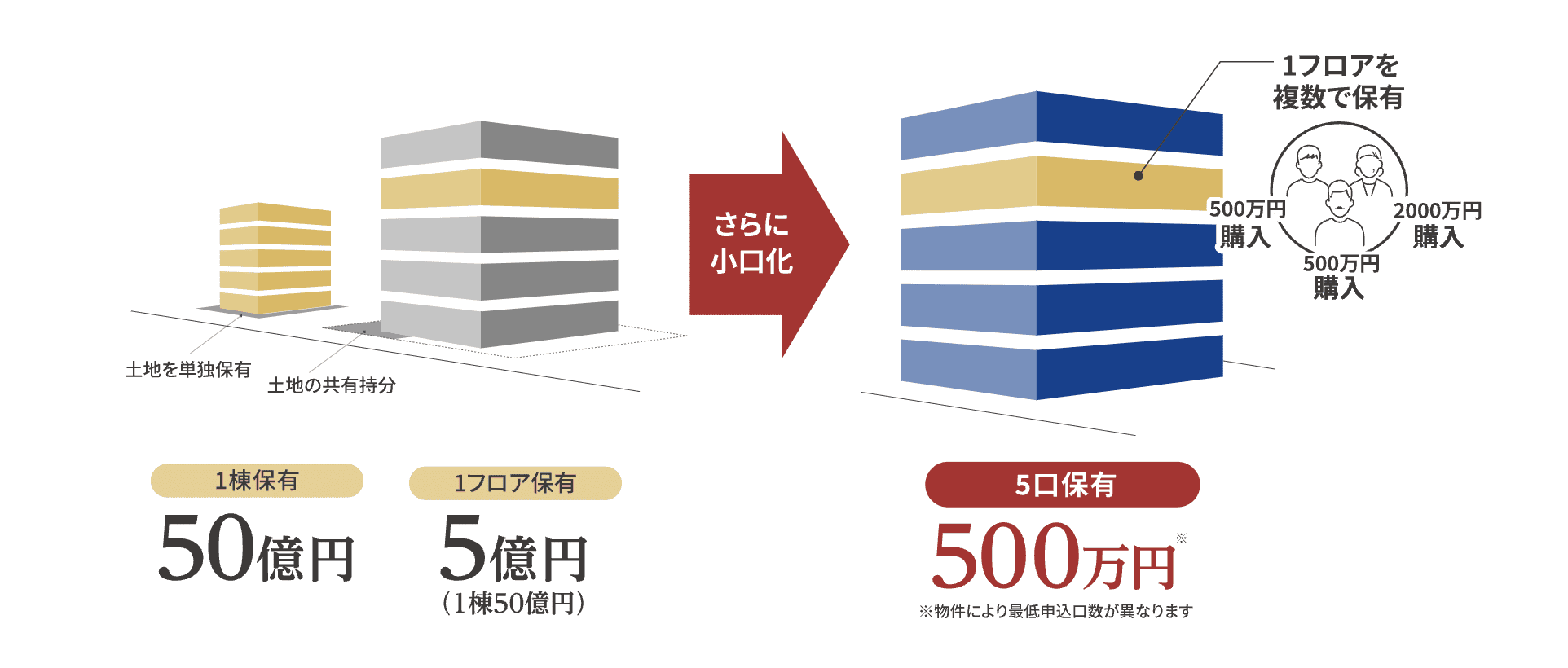

現物不動産に投資する場合は数百万~数千万円、物件によっては億単位の資金が必要です。

不動産小口化商品は物にもよりますが1万円から投資できるので、初心者でも手軽に投資できます。

不動産小口化商品の最低投資金額の目安は、不動産クラウドファンディングが1万円、J-REITが数万円、駐車場小口化商品が50万円、区分所有のオフィスが数百万円などです。

このうち、都心のオフィスビルは現物不動産なら数十億円の投資金額が必要ですが、区分所有のオフィスは100分の1程度の資金で投資可能なので、小口化のメリットが特に大きい商品といえます。

2.厳選された優良物件に投資できる

不動産小口化商品は厳選された好立地物件に投資できます。

東京23区が中心ですが、首都圏や大阪・名古屋・福岡など地方の大都市に立地する物件もあります。

現物不動産はエリアを絞ったとしても、数百、数千件の物件から選ばなければならないので、選択肢が広すぎるのが難点です。

初心者が優良物件を自分で見つけるのは難しいでしょう。

その点不動産小口化商品は毎月リリースされるファンドは少数で、厳選された物件のみが並ぶので、初心者でも迷うことなく購入できるのがメリットです。

3.相続や贈与で分けやすい

相続財産の中で、一番相続トラブルが多いのは不動産といわれています。

分割しにくいためですが、不動産小口化商品は1つの不動産を小口化しているので、複数購入することで相続のときに相続人が分けやすいというメリットがあります。

もちろん現金が一番分けやすいのですが、銀行に預けているだけでは低金利でほとんど増えません。

そこで比較的低リスクで高い利回りが期待できる不動産小口化商品で運用して、相続比率に応じた口数を分配するのが最も効率の良い方法といえます。

4.分散投資しやすい

現物不動産は一般的に数千万円~数億円するので、分散投資には向いていません。

しかし、不動産小口化商品は1つの不動産を多くの口数に分割して販売するので、分散投資しやすいのがメリットです。

たとえば、5,000万円のマンションを1戸買うよりも、1口100万円の不動産小口化商品を、ファンドを分けて50口買ったほうが、分散投資にもなり相続で分けやすくなります。

不動産小口化商品に安全に投資するためのコツ5つ

危険な不動産小口化商品に投資しないためには、安全に投資するコツを掴むことが大事です。

以下の5つのコツを心得ておくだけでも、危ない事業者や商品に引っかかる可能性は低くなります。

1.そもそも世の中そんなにうまい話はないと心得る

テレビのニュースで報道される投資詐欺事件を見ると、なぜそんな話に乗ったのかと不思議に思うような事件もあります。

「投資資金が2倍3倍になる」という話が本当なら、人に教えないで自分だけで投資したほうが、はるかに効率が良いはずです。

不動産小口化商品の広告でも、高い利回りをうたっている、メリットしか書いてない、といったような紹介をされていたら、おかしいと立ち止まって考えることが大事です。

世の中そんなにうまい話はないと心得ましょう。

2.名前を知っている事業者から購入する(上場企業、テレビCMでよく見る企業など)

事業者を選ぶ場合、上場企業や自分が普段テレビCMでよく見ている企業から選択すると安全性が高くなります。

証券取引所に上場している企業はコンプライアンス(法令遵守)がしっかりしているので、悪質な事業者である可能性は低いです。

テレビCMで見かける会社も厳しい審査をクリアしているので信頼性が高いです。

また、インターネットで探す場合は、必ず公式サイトであることを確認してから物件を閲覧するようにしましょう。

3.ファイナンシャルプランナーに相談する

100万円以上のまとまった資金を投資するなら、ファイナンシャルプランナーに相談するのも有効な方法です。

ファイナンシャルプランナーは資産運用について相談できるお金のプロです。

不動産小口化商品に投資したい旨を伝えれば、メリット・デメリットを交えてアドバイスしてくれます。

相談料は1時間5,000~1万円程度(日本FP協会調べ)の事務所が多いです。

ファイナンシャルプランナーに相談することで、長期的な資産運用計画を立てられれば、長い目で見て収益が多くなる可能性もあります。

4.リスクヘッジのある商品を選ぶ

投資商品でリスクヘッジの仕組みがある商品を選ぶと、安定して分配金を受け取れるので安心です。

不動産小口化商品でよくあるリスクヘッジは「優先劣後方式」と「一括借り上げ」です。

優先劣後方式は、売却損が出た場合にあらかじめ定められた比率で事業者が損失を負担するリスク対策です。

優先劣後比率の範囲内で出た損失なら投資家の元本への毀損はありません。

一括借り上げはマスターリース契約ともいわれ、資産運用会社が物件を一括して借り上げることで、空室が出た場合も一定の家賃が保証されるリスク対策です。

家賃が保証されるので、投資家への分配金も安定して支払われます。

5.運用会社の実績を調べる

投資をおこなう場合、運用会社の実績を調べることは重要です。

運用会社の公式サイトには過去に募集した物件が紹介されています。

本当に好立地物件ばかりなのかをチェックでき、稼働率や償還率、顧客満足度などのデータを掲載しているサイトもあります。

公式サイトを持たずに、単発で広告を出している事業者は実績に不安があるので、避けたほうが無難です。

まとめ|不動産小口化商品はポートフォリオの安定に寄与する

不動産小口化商品が危険と思われている理由と、見分け方について見てきました。

結論をいうと、不動産小口化商品は安全性が高い商品で、きちんとした事業者をとおして投資すれば危険はほとんどありません。

利回りも諸経費があまりかからないことを考慮すると、現物不動産に負けない利回りを確保できます。

不動産小口化商品に元本割れがほとんどなく、安定した運用成績を残せるのは、投資先を優良な不動産に特化しているからです。

2024年7月31日の日銀金融政策決定会合で利上げが発表されたことによって起きた株式市場の大暴落は、株式を中心とするポートフォリオのリスクの高さを再認識させる結果となりました。

これに対しJ-REIT以外の不動産小口化商品は値動きがないので、株式市場暴落の余波を受けることはありません。

したがって、不動産小口化商品を組み入れることで、ポートフォリオが安定します。

まだ不動産小口化商品に投資したことがない方は、この機会にポートフォリオに組み入れてみてはいか

がでしょうか。

関連記事

こんなにある不動産小口化商品のメリット6選と知っておくべき注意点