「被相続人(亡くなった人)」の遺産の分割は「相続人」の間でおこなわれます。

しかし、被相続人に多額の借金があったり、相続人同士の関係に複雑な事情があったりする場合、「相続放棄したい」と考える方もいるでしょう。

本記事は、亡くなった人の兄弟姉妹が相続人になった場合、相続放棄することで考えられるデメリットや、トラブルを防ぐための注意点について詳しく解説します。

- 相続人が全員相続を放棄した場合、その財産は国庫に帰属する

- いったん相続放棄すると原則として撤回できない

- トラブルを避けるためには早めに弁護士などの専門家に相談する

目次

兄弟姉妹間の相続放棄で考えられる2つのケースについて

「兄弟姉妹の相続放棄」といったとき、2つのケースと意味が考えられます。

(1) 亡くなった人(被相続人)の兄弟姉妹が相続人になるケース

亡くなった人(被相続人)に子や孫などの直系卑属や親や祖父母など直系尊属もいない場合、兄弟姉妹がいれば相続人になります。

その中の誰かが相続放棄するケースです。

(2) 亡くなった人(被相続人)の複数の子ども(=兄弟姉妹)が相続人になるケース

親が亡くなった後、その子どもが複数いるとき、兄弟姉妹で相続人になるといえます。

その中の誰かが相続放棄をするケースです。

この記事では主に(1)について、兄弟姉妹の財産を相続放棄した場合のデメリットを解説しています。

被相続人の兄弟姉妹が相続人になるケースとは

被相続人の「兄弟姉妹が相続人になる」のは、どういう状況なのか。

法定相続人の順位と、それぞれのケースを見ていきましょう。

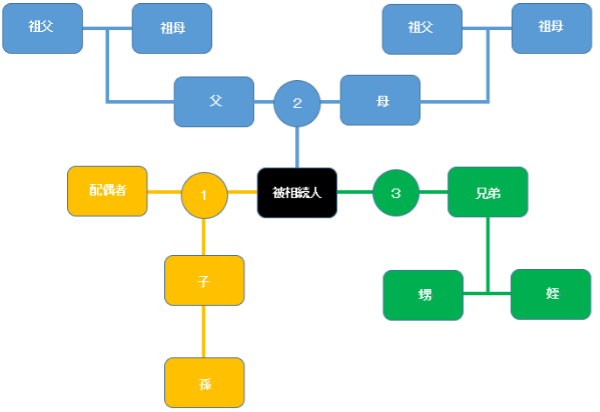

法定相続人の相続順位とは

前提として、民法で定められた法定相続人には「順位」があります。

法定相続人の相続順位は、以下のようになっています。

配偶者:必ず相続人になる

第1順位:被相続人の子ども・孫(直系卑属)

第2順位:父母・祖父母(直系尊属)

第3順位:兄弟姉妹・甥姪

一般的には、相続人は配偶者、第1順位の子ども・孫(直系卑属)が対象であることが多いでしょう。

子どもや孫がおらず両親や祖父母が存命していれば、第2順位の両親・祖父母が相続人になることもあり得ます。

しかし第1順位、第2順位全てがいない、あるいは存命していない場合、亡くなった人の兄弟姉妹(第3順位)に相続が回ってくるケースがあります。

兄弟姉妹が相続人となる場合の相続放棄は、第2順位までの相続人とは異なる手順などがあるほか、遺産分割をめぐるトラブルに発展する可能性があり注意が必要です。

被相続人の兄弟姉妹が相続人になる2つのケース

故人の「兄弟姉妹」が「相続人」になる状況を2つ紹介します。

・(1)第1順位・第2順位の相続人が全員いない、または死亡している場合

上記で触れたとおり、配偶者、子どもや孫、父母や祖父母が全ていない、または死亡しており、第3順位である兄弟姉妹に相続が回ってくるケースです。

相続は、直系卑属である子どもが死亡していると、孫がいれば代襲相続人として認められます。

また、直系尊属の両親がすでに死亡していても祖父母のどちらかが生存していれば相続人として認められます。

これら全てが死亡または最初からいない状況がこのケースになります。

この状況は、婚姻率・出生率が下がり単身世帯が増えている現代では、今後それほど珍しくなくなるかもしれません。

なお兄弟姉妹もすでに死亡していた場合、その子ども(被相続人にとっての甥姪)がいたときは、甥姪が相続人になります。

・(2)第1順位、第2順位の相続人が全員相続放棄した場合

子どもや孫、両親や祖父母がいても、全員が相続放棄をして家庭裁判所に受理されると、次の順位である兄弟姉妹に相続の権利が移動します。

そもそも相続放棄とは?

そもそも相続放棄とは、どのようなことをいうのでしょうか。

ここでは、相続放棄の意味、どんなときに相続放棄がおこなわれるのかについて解説します。

相続放棄の意味

相続放棄とは、「相続人」が「被相続人(故人)」の財産(プラスの財産だけでなく、借金などのマイナスの財産も含む)、財産にともなう権利や義務を一切受け取らない、受け継がないことを法律的に表明(申述)することをいいます。

相続が開始した場合、相続人は次の3つのうちのいずれかを選択できます。

1.相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぐ単純承認

2.相続人が被相続人の権利や義務を一切受け継がない相続放棄

3.被相続人の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認

相続人が,2の相続放棄又は3の限定承認をするには,家庭裁判所にその旨の申述をしなければなりません

出典:裁判所 相続の放棄の申述

※下線は筆者による

相続放棄をする理由

相続人が相続放棄を考える理由はさまざまです。

一般的な理由としては、「故人に負債が多くあった場合」「管理が困難な財産がある場合」「相続人同士でトラブルを抱えており、それに巻き込まれたくない場合」などがあります。

相続では、プラスの財産だけでなくマイナスの負債なども含めた全ての遺産を相続人が引き継ぐことになります。

たとえば、故人に多額の借金があった場合、借金相続を避けるため相続放棄を選択する方法があります。

また老朽化した不動産があったり、亡くなった人がおこなっていた管理が難しい事業などがあったりすると、相続しても手間がかかるため相続放棄を考える人もいます。

相続人同士の争いに巻き込まれたくなかったり、もともと不仲で相談事などをおこなうのが面倒であると考えたりする場合も、相続放棄をおこなう場合があります。

相続人全員が相続放棄した場合どうなるのか

相続人が全員相続を放棄した場合、「相続人不存在」となり、その財産は国庫に帰属することになります。

相続人の不存在が明らかでないときには、家庭裁判所が相続財産の清算人を選任します。

選任された清算人は、相続財産を整理し、残った財産を国庫に帰属させます。

相続人となった兄弟姉妹が相続放棄する3つのメリット

亡くなった人の兄弟姉妹が相続人になったとき、相続放棄をした場合のメリットを解説します。

1.負債を相続する義務がなくなる

これは相続放棄の最も大きなメリットといえるでしょう。

故人(被相続人)に多額の借金があった場合、相続人はその借金も相続してしまうことになり、自分の財産で返済しなければならなくなります。

相続放棄をすることで、この借金の返済義務から解放されます。

また、被相続人が他人の連帯保証人になっていた場合も、原則として相続人は保証人の立場を相続しなければなりません。

相続放棄をすることで、この義務も放棄できます。

2.兄弟姉妹に財産を譲れる

第3順位の法定相続人である兄弟姉妹が相続人になっている場合、それ以降の相続人は不存在になります。

そのため、兄弟姉妹のうち誰か一人が相続放棄をすると、他の相続人の相続する財産割合が増えることになります。

故人の財産に借金などがなく健全で、特定の兄弟に多く財産を譲りたい事情がある場合は、他の兄弟が相続を放棄することで可能になります。

3.相続トラブルを回避できる

相続は、家族間の感情的な対立を引き起こすおそれがあります。

実際、財産分与をめぐるトラブルは多く見られます。

相続放棄をすることでこれらのトラブルを未然に防ぐことができます。

兄弟姉妹が相続放棄するデメリットと対策

亡くなった人の相続人がその兄弟姉妹しかいない場合に、相続放棄した場合のデメリットと、デメリットを回避するための対策方法を見ていきましょう。

1.他の兄弟姉妹とトラブルになるおそれがある

通常の相続放棄では、相続権は次の順位の相続人に移行します。

故人の兄弟姉妹が相続人になっているということは、その兄弟姉妹が相続放棄すると、次の相続人の順位は無いため不存在になり、故人の財産は国庫に納められます。

兄弟姉妹の相続放棄自体は。その子や孫へは代襲相続されないためです。

(民法 第887条2項、民法889条第2項)

よって、「相続権が移行した次の順位の相続権者とトラブルになる」という状況はまず考えられません。

ただし、財産分与や相続の手続きをめぐって、他の相続人、つまり兄弟姉妹とトラブルになる可能性は考えられます。

特に故人に負債などがあった場合、他の兄弟姉妹も相続放棄を望むことが考えられます。

仮に、兄弟姉妹のうち一人が黙って相続放棄をし、他の兄弟姉妹が知らないうちに相続放棄できる期間が過ぎてしまっていたとしたらどうでしょうか。

より多くの負債を背負わされた他の兄弟姉妹は、一人だけ相続放棄した者を責めるでしょう。

・【対策】他の兄弟姉妹に、相続する意思があることをあらかじめ伝えておく

このため、一人だけで黙って相続放棄の手続きを進めるのではなく、あらかじめ兄弟姉妹に「自分が相続放棄をすること」を伝えましょう。

その際、「相続放棄する理由(相続するとどのようなデメリットがあるか)」「いつまでに行わなければならないか」を伝えます。

また、兄弟姉妹も同じように相続放棄したいと考えているならば、一緒に専門家などにお願いしたほうが手間がかからないことを知らせ、相談することをおすすめします。

実際、相続放棄には書類の準備や家庭裁判所への申述手続きがあるため、別々に兄弟姉妹がおこなうより、全員または複数でまとめておこなうほうが手間は減るでしょう。

弁護士などへの依頼も、まとめておこなったほうが一人あたりの費用が少なくすむかもしれません。

関連記事

相続トラブルに強い弁護士の選び方と費用の相場をわかりやすく解説

2.いったん相続放棄すると原則として撤回できない。ただし例外もある

原則として、一旦相続放棄すると撤回することができません。

そのため、将来、状況が変わって相続したいと思ってもできないと考えることが一般的です。

・【対策】どんなときに相続放棄を取り消せるか知ったうえで検討する

例外的に、相続放棄を取り消すことができるケースがあります。

主に詐欺や脅迫によるものや、未成年者がおこなった場合、未成年である相続人を後見する立場にない者の行為になり、以下が当てはまります。

①民法第九十六条に当てはまるもの

詐欺又は強迫による意思表示は、取り消すことができる。

②民法第五条に当てはまるもの

未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

③民法第九条に当てはまるもの

成年被後見人の法律行為は、取り消すことができる。

④民法第十三条に当てはまるもの

被保佐人が次に掲げる行為をするには、その保佐人の同意を得なければならない。

(中略)

4 保佐人の同意を得なければならない行為であって、その同意又はこれに代わる許可を得ないでしたものは、取り消すことができる。」

⑤民法第八百六十四条、民法第八百六十五条に当てはまるもの

後見人が、被後見人に代わって営業若しくは第十三条第一項各号に掲げる行為をし、又は未成年被後見人がこれをすることに同意するには、後見監督人があるときは、その同意を得なければならない。ただし、同項第一号に掲げる元本の領収については、この限りでない。

後見人が、前条の規定に違反してし又は同意を与えた行為は、被後見人又は後見人が取り消すことができる。

3.生命保険金・死亡退職金の非課税枠が使用できない

相続放棄をすると、生命保険金や死亡退職金を受ける際に適用される非課税枠が使用できなくなる場合があります。

・【対策】相続税を支払っても保険金受取人であったほうがよいか知っておく

たとえば、もし亡くなった人が生命保険をかけており、兄弟姉妹の誰かを自分が死んだ後の死亡保険金の受取人にしたとします。

その場合、相続放棄しているかどうかにかかわらず、死亡保険金は受取人が受け取れます。

死亡保険金は民法上、相続財産とは別の財産として扱われるからです。

ただし、死亡保険金は、「みなし相続財産」となるため相続税の課税対象です。

相続放棄していても、死亡保険金を受け取ると相続税は納税しなければなりません。

「みなし相続財産」の死亡保険金には、非課税枠が設けられています。

相続人の生活費を確保する役割があると見なされるためです。

ところが、相続放棄をしていると相続人ではなくなるため、この非課税枠が無効になります。

まとめると以下のようになります。

相続放棄した場合、非課税枠が使えない分、相続税の課税対象額が増える、すなわち納入すべき相続税が増えることになります。

【相続人が被相続人の死亡保険金の受取人だった場合】

| 相続放棄していない | 相続放棄した | |

|---|---|---|

| 死亡保険金を受け取れるか | 受け取れる | 受け取れる |

| 死亡保険金は相続税の課税対象か(納税義務があるか) | 課税対象である(納税義務がある) | 課税対象である(納税義務である) |

| みなし相続財産の非課税枠が使えるか | 非課税枠が使える | 非課税枠が無効になる |

この内容は、相続税法基本通達に記載されています。

【相続を放棄した者等の取得した保険金】

12-8 相続を放棄した者又は相続権を失った者が取得した保険金については、法第12条第1項第5号に掲げる保険金の非課税金額の規定の適用がないのであるから留意する。

(昭46直審(資)6、昭57直資2-177改正)

出典:国税庁 相続税法基本通達

関連記事

相続放棄にはメリットだけでなくデメリットもある!手続き方法もあわせて解説

兄弟間で相続放棄を検討すべき3つのケースと判断基準

故人の兄弟姉妹が相続人となって遺産を相続するとき、相続放棄を検討したほうがよいケースと、そのための判断のポイントを紹介します。

ケース1:相続する遺産よりも負債のほうが多い

・故人の借金が、残された財産を大幅に上回っている場合

・連帯保証人になっているなど、相続人が連帯して返済しなければならない債務がある場合

このようなケースでは、借金や連帯保証金の義務を相続するリスクを、相続することで回避できます。

ケース2:ほかの兄弟に財産を譲りたい事情がある

たとえば、特定の兄弟姉妹が経済的に困窮しており、故人となった者の事業を継がせたい場合です。

事業を引き継ぐ者以外は相続放棄することで、故人の財産を円滑に譲渡でき、兄弟姉妹間の円満な関係維持が期待できます。

ただし、一人でもこの案に意義を唱える者がいると、トラブルになる可能性があります。

また遺産分割協議が必要になる場合があります。

ケース3:遺産相続でトラブルに巻き込まれたくない

もともと家族の関係が複雑で、兄弟姉妹といえどもほとんど交流がなかった、というケースです。

久しぶりに顔を合わせたら故人の財産分与のことで軋轢が生まれ、遺産分割協議が難航する可能性があります。

またそれまで特に仲が悪くなかった場合でも、相続人になったとたんに相続人同士で意見が対立し、仲たがいするという状況も見られます。

相続放棄することで、兄弟姉妹との間の相続トラブルを回避でき、心理的な負担を軽減できるでしょう。

デメリットとしては、せっかく相続人の権利があるのに財産を放棄することになることが挙げられます。

前述のとおり、原則として一度相続放棄すると取り消しは認められないため、十分な検討が必要です。

そのほか、一人だけ相続放棄することで、面倒ごとや手間のかかる遺産の分割、処分、相続税の納入などを他の相続人(兄弟姉妹)に任せるため、迷惑をかける可能性があります。

そのため、放棄したことでかえって関係が悪くなるおそれもあり得ます。

故人の兄弟姉妹が相続人になり相続放棄を検討するときの注意点

相続放棄は、期限が設けられています。また一度おこなってしまうと原則として取り消すことができないため、慎重な検討が必要です。

相続放棄を検討する際に注意すべき点を具体的に解説します。

1.相続放棄することをほかの兄弟に伝えておく

亡くなった人の兄弟姉妹は、上記のとおり故人に法定相続人である配偶者、第1順位、第2順位の立場の人がいると、まさか自分が相続人になるとは通常考えないことが多いでしょう。

そのため、第1順位、第2順位の人が相続放棄した場合、そのことを家庭裁判所からの通知や、被相続人の債権者からの通知などで知る可能性が高いです。

それらの通知が届いた日は必ずメモしておき、通知も保管しておきましょう。

何故なら、相続放棄には「相続を知った日から3ヵ月」という期限があるからです。

上記の場合は、家庭裁判所などから通知が届いた日がそれにあたると考えられます。

相続放棄すると決めたら、家庭裁判所へ提出する書類の準備が必要になります。

多くの書類が必要になるため、3ヵ月というタイムリミットを経過してしまわないよう準備しなければなりません。

専門家へ依頼したほうが間違いがなくスムーズです。

2.相続放棄には3ヵ月の申立期限があり超えると放棄はできない

相続放棄の手続きは、家庭裁判所でおこないます。

「相続開始を知ってから3ヵ月以内」に、相続放棄の申述をする必要があります。

この期間を過ぎると、原則として相続放棄ができなくなります。

また相続放棄すると、相続人としての地位を失い、故人の財産に関する一切の権利義務を放棄したことになり、この決定は覆せません。

期限に関する注意として、「相続開始を知ってから」というのがポイントです。

つまり、被相続人が亡くなった当日ではなく、自分が相続人であると知ってからになります。

3.遺産に手をつけると相続放棄できない!単純承認事由に注意

相続開始を知ってから、相続財産の一部、または全部を処分したり、債務の弁済をしたりした場合、相続を承認したものとみなされることがあります(単純承認)。

単純承認をしてしまうと、相続放棄ができなくなります。

注意すべきは、相続財産を使うだけでなく、自分のお金で被相続人の債務を弁済した場合でも、単純承認とみなされることです(負債も遺産の一部のため)。

【単純承認の効力】

第九百二十条 相続人は、単純承認をしたときは、無限に被相続人の権利義務を承継する。

(法定単純承認)

第九百二十一条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

出典:e-Gov法令検索

4.相続放棄しても管理義務が残るケースがある

相続放棄をしたとしても、財産の管理を継続する義務が残る場合があります。

【相続の放棄をした者による管理】

第九百四十条 相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

出典:e-Gov法令検索

たとえば故人の相続人が第三順位の兄弟姉妹となっており、相続人が一人だけだったケースです。

相続放棄しても、相続財産の清算人が選任されて財産を引き渡すまでは、きちんと管理しなければならないと義務付けられています。

5.相続放棄の申し立ては家庭裁判所で手続きが必要

相続放棄をおこなうには申述書を作成し、必要な書類とともに家庭裁判所に提出します。

書類の準備などに手間がかかり、また手続き自体も複雑に感じられるかもしれません。弁護士や司法書士などの専門家に相談することをおすすめします。

6.遺産のすべてを相続できなくなる

相続放棄をするということは、故人の財産を一切受け取らないということです。

相続人の子が相続する「代襲相続」の権利も失います。

前述したように相続放棄は原則として取り消しができないので、放棄するかどうかは専門家に相談したうえで、十分にメリットとデメリットを理解する必要があります。

まとめ

相続放棄をすると原則として取り消しはできない、重要な決定です。

相続放棄によるメリットだけでなく、デメリットも十分に理解したうえで、弁護士などの専門家に相談し、慎重に判断することが大切です。

相続放棄を検討する際は、他の相続人と話し合ってコミュニケーションをとり、自分が相続放棄を考えていること、それによるメリットとデメリットなどを、相続放棄の期限までに早めに知らせておきましょう。