長引く景気の停滞から、世代を問わず資産運用・投資への注目度が高まっています。

しかし、「元本が保証されない投資は怖い」「損をしたくない」という不安から、一歩を踏み出せない方もいるかもしれません。

そんな方におすすめしたいのが、ローリスク・ローリターンの資産運用です。

元本が保証されているもの、比較的リスクが低く安定した収益が期待できる商品などを選んで資産形成を着実に進める手法です。

本記事では、初心者の方でも始めやすいローリスク・ローリターンのおすすめの資産運用について解説します。

また、資産運用を始める前に考えておく必要がある大切なことや失敗しないためのコツなども解説します。

- 定期預金、国債・地方債、ポイント投資、貯蓄型保険、NISAなどがローリスク・ローリターン

- 資産運用を始める前に、目的、目標、許容できるリスクなどを考えておくことが大事

- ローリスクの資産運用をおこなうには「分散・長期・積立」が鉄則

目次

【初心者向け】ローリスク・ローリターンの資産運用おすすめ5選

それではさっそくローリスク・ローリターンの資産運用について解説します。

まったく投資をやったことがないという初心者の方や、興味はあるけれど怖くて手が出せなかったという人にも安心できるものを紹介しています。

1.定期預金

最も安全な資産運用のひとつです。

元本が保証されており、銀行に預けるだけで利息が得られます。

ただし、現在の社会情勢では金利がかなり低く、物価上昇率より高くなることは望めないでしょう。

大きな資産増はまず期待できません。

とりあえずまとまったお金を置いておく場合は、ネット銀行など少しでも金利の高いところを選ぶとよいでしょう。

・定期預金のメリット・デメリット

定期預金の主なメリット・デメリットは以下のとおりです。

<メリット>

・元本が保証されているため、元本割れの心配が少ない。

・株式投資などに比べてリスクが低く、安定した運用が可能。

・少額から始められ、手続きも比較的簡単。

<デメリット>

・金利が低く、物価上昇を考えると実質的な利回りは低い。

・解約するとペナルティが発生する場合があり、資金が必要な時にすぐにお金を引き出せない。

・高いインフレ率の場合、実質的な価値が減ってしまう可能性がある。

2.個人向け国債や地方債

債券とは国や地方自治体、企業などが、資金調達のために発行する「借用証書」のようなものにあたります。

債券を購入した個人は、その債券の発行体に、決められた期日(「償還日」と言います)までお金を貸すことになります。

発行体は債券を購入した人に対して利息を決められた頻度で支払います。

償還日には、元本が債券購入者に返還されます。

このように国債や地方債は、一般的には元本が保証されています。

定期預金よりも金利は高く、安全性も高いため、初心者の方にはおすすめです。

購入は証券会社のほか、郵便局などでも取り扱っています。

・個人向け国債や地方債のメリット・デメリット

個人向け国債や地方債の主なメリット・デメリットは以下のとおりです。

<メリット>

・国や地方公共団体が発行するため、デフォルトリスクが低い。

・満期まで保有すれば、元本が保証されている。

・一部の国債は、利子の非課税や譲渡所得の非課税などの税制優遇がある。

<デメリット>

・一般的に、定期預金よりも金利は低い。

・中途解約すると元本割れのリスクがある。

・高いインフレ率の場合、実質的な価値が減ってしまう可能性がある。

3.ポイント投資

クレジットカードや電子マネーなどで貯まったポイントを投資に回す方法です。

ポイント投資は少額から始められること、手間がかからないこと、投資の仕組みを気軽に体験できることから、初心者にもおすすめです。

ただし、元手になるポイントは大きな金額ではないことも多く、得られるリターンは限られています。

ポイント投資に慣れてくると、いろいろな銘柄があることを知ることができるでしょう。

その次は電子マネーを使った積立投資などさまざまな種類が現在は出ていますので、そちらへ挑戦してみてもよいでしょう。

・ポイント投資のメリット・デメリット

ポイント投資の主なメリット・デメリットは以下のとおりです。

<メリット>

・少額のポイントから投資を始められる。

・証券口座開設の手続きも比較的簡単。

・貯まったポイントを有効活用できる。

<デメリット>

得られるリターンが少ない

4.貯蓄型保険

保険と貯蓄を組み合わせた商品です。

死亡保障が付帯している場合もあり、万が一の場合の備えにもなります。

ただし、途中で解約すると元本割れになる可能性があります。

長期間続けないとメリットは得られにくいため、50代以上の方には向いていないかもしれません。

若い世代は、保険と貯蓄を兼ねたものとして検討してもよいかもしれません。

なお、貯蓄、保険、投資は本来は別のものです。

別々にするのがどうしても面倒であったり、忙しくて資産運用に手間がかけられなかったりする場合の選択肢として貯蓄型保険は有効ですが、そうでないならば、それぞれを別々にして、投資は投資で運用したほうが結果的に効率がよい場合もあります。

自分の状況をよく考えて決めましょう。

・貯蓄型保険のメリット・デメリット

貯蓄型保険の主なメリット・デメリットは以下のとおりです。

<メリット>

・万が一の際に保険金を受け取れ、同時に貯蓄もできる。

・長期的に安定した資産形成に繋がる。

・一部の商品は、控除や非課税などの税制優遇がある。

<デメリット>

・掛け捨て型の保険と比較して保険料が高い。

・中途解約すると、払い込んだ保険料よりも少ない金額しか戻ってこない場合がある。

・他の投資商品と比較して、運用益が低い傾向がある。

関連記事

生命保険で資産運用は可能?投資性の高い保険のメリット・デメリットを解説

5.NISA

新NISAは、2024年1月から始まった日本の新しい少額投資非課税制度です。

従来のNISAを拡充し、より使いやすく長期的な資産形成を促進するように設計されました。

NISAには、「成長投資枠」と「つみたて投資枠」の2つの投資枠があります。

成長投資枠では年間240万円、つみたて投資枠では年間120万円まで非課税で投資が可能で、非課税期間は無制限です。

対象商品は、株式、投資信託、ETF、REITなどで、幅広い金融商品を購入できます。

従来のNISAと比べて、より柔軟で投資家にとって魅力的な制度となっており、個人投資家の資産形成を支援することを目的としています。

参考:

金融庁 NISA特設Webサイト

一般社団法人 全国銀行協会 NISAガイドブック

・NISAのメリット・デメリット

NISAの主なメリット・デメリットは以下のとおりです。

<メリット>

・運用益が非課税なので資産が増えやすい。

・少額から投資を始められる。

・長期的な資産形成に非常に有効。

<デメリット>

・自分で投資商品を選ぶ必要がある。

・元本が保証されているわけではない。

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

資産運用を始める前に知っておきたい「リターン」「リスク」とは?

資産運用を始めようと思ったとき、知っておいていただきたい重要な用語があります。

それが「リターン」と「リスク」です。

投資の世界における「リターン」と「リスク」は、一般的な意味と異なります。

以下でその違いを解説します。

リターンとは

リターンとは一般的に「戻る(もの)」を意味するため、得られる「利益」を指すと思われがちです。

しかし、資産運用における「リターン」には「投資したお金がどれくらい増えたか、減ったか」、つまり「利益」と「損失」の両方が含まれます。

リスクとは

資産運用における「リスク」とは、投資結果の不確実性(投資した金額に対するリターンが、当初の予想より上がる、または下がる可能性の幅)を指します。

この不確実性が大きいものを「ハイリスク」、小さいものを「ローリスク」と呼びます。

たとえば「ミドルリスク」「ハイリスク」とされる株式に投資した場合、企業の業績が悪化したり、景気が悪くなったりすることで、株価が下がり損失が出る可能性はどの企業にも多かれ少なかれあり得ます。

元本は保証されていないため、この場合は投資家は損失を出すことになります。

一方、「ローリスク」と言われる債券投資(後述)の場合は、元本がある程度保証されます(完全に保証されるわけではありませんが、ほぼ保証されます)。

その代わり、株式のような利回りの高い配当金や、株価の大きな値上がりによる売却益を得る可能性はほぼありません。

利息を毎月確実に得られますが、リターンはほぼそれだけになります。

【リターンの要約】

投資における「リターン」とは、単なる利益ではなく、投資金額の増減を含む概念。利益と損失の両方を指す。

【リスクの要約】

投資における「リスク」は、投資結果の不確実性を意味し予想と異なる可能性の幅を示す。

【リターンの特徴】

・投資によって得られる金銭的な結果を指す

・利益だけでなく、損失も含まれる

・投資の成果を総合的に表す指標

【リスクの特徴】

・投資結果の不確実性を示す指標

・リスクの大きさによって、ローリスク、ミドルリスク、ハイリスクに分類される

・元本保証のない投資では、損失の可能性が常に存在する

リスクとリターンの関係

ハイリスク・ハイリターンな商品は、短期間で大きく資産を増やせる可能性があります。

しかし、市場の変動や社会情勢の変化に大きく左右されるため、予想は難しく、思わぬ損失が出る可能性も高くなります。

一方でローリスク・ローリターンとされる商品は値動きが穏やかなものが多く、その分リスクも小さくなります。

よって、短期間での大きな利益は望めませんが計画的な資産運用が可能です。

このように、投資におけるリスクとリターンの関係は「トレードオフ」であるといえます。

高いリターン(この場合は利益)を求めるなら、高いリスクを覚悟しなければなりません。

一方で、リスクを取らず安定した穏やかな運用方法を求めるなら、高い利益を諦める必要があります。

資産運用においてリスクとリターンの取るべきバランスは、一人ひとりの投資目標や性格、資産状況によって異なります。自分に合ったやり方を選ぶことが大切です。

とはいえ、一般的に資産運用を始めたばかりの人は、知識や情報が不足していることが多く、リスクがその分も高くなりがちです。

まずはローリスク・ローリターンの商品から始め、慣れてきたら徐々にハイリスク・ハイリターンなものにも挑戦してみる方法が良いでしょう。

関連記事

投資のためのリスク分散4つの方法と主な投資商品のリスクを解説

資産運用を始める前に考えておきたい5つのこと

実際に資産運用を始める前に、以下の点について考えておきましょう

| 1.目的 | 資産運用で何を達成したいのか(マイホームを購入したい、老後資金にしたいなど) |

|---|---|

| 2.期間(期限)と目標 | いつまでに、どれくらいの金額を達成したいのか |

| 3.投資できる金額と資産状況 | どのくらいの資産を投資できるのか?自分の資産は今どれくらいあるのか |

| 4.許容できるリスク | どのくらいの損失なら受け入れられるのか |

| 5.自分の性格 | どのような投資方法ならある程度余裕をもって続けられるのか |

以上を明確にすることで、自分に合った資産運用方法を選ぶことができます。

ここではそれぞれの項目について解説します。

1.目的|資産運用する目的をはっきりさせる

資産運用を始める前に、まず「なぜ資産運用をしたいのか」という目的を明確にすることが大切です。

老後資金の準備、住宅購入資金の貯蓄、子どもの教育資金の準備など、目的によって選ぶべき金融商品や運用期間が大きく変わってきます。

2.期間(期限)と目標|貯める金額など目標・ゴールを設定する

目的を決めたら、具体的な目標を設定しましょう。

たとえば「30歳になったから、40歳までに1,000万円貯める」など、数値化することで、よりモチベーションが維持しやすくなります。

3.投資できる金額と資産状況|投資できる金額を明確にする

目標を達成するために毎月どれくらい貯蓄するのか、余剰資金がどれくらいあってそこからいくら投資に回すのかなど、必要な金額や期間を算出し、現実的な目標を設定することが重要です。

資産状況を明確にしないと、投資するお金もわからないため、ファイナンシャルプランナーによるバランスシートの作成なども検討してみましょう。

4.許容できるリスク|受け入れられるリスクを決める

どのくらいの損失なら受け入れられるのか、自分のリスク許容度を把握しましょう。

たとえば、10万円投資して5万円損失を出すのと、100万円投資して50万円損失を出すのでは、割合は同じでも実際の金額が全く異なってきます。

「損してしまったけど、勉強になった。次の投資にこの経験を活かそう」と思える金額がいくらか、自分の性格も考えながら決めましょう。

5.自分の性格|自分の性格や状況に合った運用方法を選ぶ

毎日株価の値動きを見張っていないと心配、という悲観的なタイプの人には、ハイリスクのものは向いていないでしょう。

一方で資産に余裕があり、ある程度損失を出しても次につなげられるから頑張ろう、と考えられる楽観的なタイプの人は、多少リスクが高いものにも挑戦できるかもしれません。

このほか、投資に関する知識はどの程度あるのか、自分の知識レベルを把握しましょう。

以上の要素についてよく考慮し、自分に合った運用方法を選んでください。

ローリスクの資産運用で失敗しないためのコツ

投資初心者の方がローリスクな資産運用を始める場合、覚えておきたい運用のコツがあります。

そのコツとは以下になります。

分散投資

分散投資とは、リスクを分散するために複数の異なる種類の商品に投資する方法です。

たとえば、ホテルや観光業関連の株ばかり持っていると、コロナ禍のような事態になった際、全ての保有資産価値が大きく下がってしまいます。

しかし、仮にIT系の株ももっていたとしたら、コロナ禍では大きく値上がりしていたため、リスクをカバーできたでしょう。

積立投資

積立投資は、毎月一定額を投資する方法です。

少ない額からでも始められるため初心者にも向いています。

また証券口座から自動で積立できるため、手間もかかりません。

積立投資は、ドル・コスト平均法に基づいています。

ドル・コスト平均法とは、毎月同じ金額で投資すると高値の時期は少数の口数、安値の時期は多くの口数を購入することになり、長い目で見たときに購入単価を平均化できるという理論です。

これにより、リスクが低減できるとされています。

ただし、ドル・コスト平均法はリスクヘッジのためのものであり、投資収益が確実に得られるというわけではありません。

長期保有

長期保有は、積立投資とのセットで効果を発揮します。

たとえ毎月数千円でも、長く続けることで、徐々に資産は積みあがって増えていきます。

いっときは損失が出ていても、続けることで複利計算されるので損失もカバーできることが期待できます。

たとえば先ほどのホテル業界の株は、コロナ禍の期間は大きく下げていましたが、現在はインバウンド需要もあって株価が上がっています。

このように、下がった、上がったと慌てて売ったりせず、冷静に状況を把握してどのように動くか考えられるよう、経験を積むことが大切です。

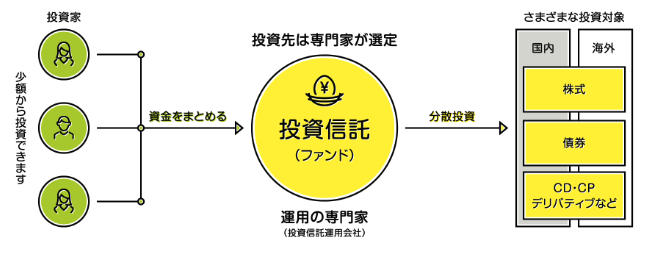

この3つの特徴をもっているのが、投資信託(最初から分散投資として銘柄が組まれている)の積立投資になります。

特にNISAのつみたて投資枠は、比較的リスクの少ない、国が認めた銘柄がそろっているので、初心者にはおすすめです。

関連記事

分散投資のメリットとは?リスクやおすすめの分散投資の方法を解説

ローリスク・ローリターンの資産運用における注意点

リスクとリターンはトレードオフの関係であることは前述したとおりです。

ここではローリスク・ローリターンの資産運用をおこなう場合に注意したいポイントについて解説します。

1.積極的な情報収集をおこなう

投資に関する情報を積極的に収集し、知識を深めましょう。

毎日証券会社のアプリやパソコンの画面に張り付いて、保有株などの値動きを見張らなければならないというわけではありません。

経済状況を調べる、有識者の意見を聞く、発行されている信頼できる書籍を読むなど、自身の資産運用に関する知識をアップデートさせましょう。

投資の学びのために、いくつかの株式の値動きを追って自分の予想と合っているか確認するという方法は有効です。

しかし、値動きに一喜一憂することは情報収集とは異なります。

以前に株で利益を得た経験があっても、そのやり方が現在の状況に合っているかどうかはわかりません。

失敗することはありますが、いかに失敗による損失を抑えてそれを学びにつなげられるか、次の投資に活かせるかが大切です。

不安な場合は、ファイナンシャルプランナーなどの専門家に相談し、自分の考えが合っているか、最新情報はどうなっているかなどを聞いてポートフォリオを組むようにしましょう。

2.自分の資産状況を棚卸ししてから余剰資金で始める

毎月どれくらいの収入があってどれくらい使っているのか、今後どのようなライフプランがあってどれくらいお金が必要になるのかを明確にしている人は少ないかもしれません。

ときには予想もしていなかった出費があることも考えられます。

しかし、おおむね今後起こるライフイベントなどはある程度予測できます。

また不測の事態に備えて数十万〜数百万円程度は、自由に使えるお金として貯金しておく必要はあるでしょう。

このように自分の資産状況を洗い出してようやく、毎月どれくらい資産運用(投資)に使えるのかがわかります。

この作業をおこなってから、投資する種類や商品を決めるようにしてください。

3.信念をもって自分で決める

決断するのはあくまでも自分です。

信念をもち、リスクも自分で受け入れる覚悟をして、資産運用をおこなうようにしてください。

プロの意見だからと何も考えずに証券会社や銀行のいいなりになると、逆に失敗してしまうケースもあります。

むしろ「怖い」という気持ちがある人ならば、無理なリターン狙いなどをせず、余剰資金を使い、自分で情報を集めて考えて決定でき、堅実な投資経験を積めるのではないでしょうか。

関連記事

9種類の代表的な資産運用法と投資初心者が知っておくべきポイント

まとめ

この記事では、ローリスク・ローリターンの資産運用について、おすすめの種類や注意点を紹介しました。

また、資産運用におけるリスクとリターン、考え方についてもあらためて解説しました。

ローリスク・ローリターンの資産運用は、着実で安定的な資産形成を目指す方に適しています。

資産運用する目的、目指すゴールと投資期間、リスクをどこまで受け入れられるかなど自身の状況に合わせて、最適な方法を選びましょう。

関連記事

500万円をローリスクで運用するならどの投資商品がおすすめ?