1,000万円というまとまった資金を、安全に増やしたいと考えている方は多いのではないでしょうか。

本記事では、そのような方に向けて、低リスクで安定的な資産運用を実現するための5つの方法を詳しく解説します。

さまざまな金融商品を比較しながら、ご自身の投資スタイルに合った方法を見つけることができます。

リスクを抑えながら、着実に資産を築きたい方必見です。

- 1,000万円を低リスクで資産運用するには定期預金、個人向け国債、貯蓄型保険、債券が含まれている投資信託などがある。

- ミドルリスクで資産運用するにはETFやJ-REIT、高配当株投資などがある。

- 安定した資産形成のための基本は分散投資、長期投資、積立投資。

目次

一般的なリスクと投資におけるリスクの違い

「リスク」という言葉は、日常的に使われる言葉ですが、投資の世界で用いられる「リスク」は、少しニュアンスが異なります。

一般的なリスクとは、事故や災害、病気など「損失や危険が発生する可能性」を指します。

多くの場合、リスクは避けるべきものと考えられ、リスクを減らすことが重要視されます。

一方、投資におけるリスクは、「リターンの不確実性」を意味します。

価格の変動や経済状況によって利益が出る可能性もあれば、損失を被る可能性もあります。

投資では、リスクを適切に管理しながら、リターンを得ることが重要になります。

一般的なリスクが「避けるべきもの」なのに対し、投資のリスクは「適切にコントロールし、リターンを追求するもの」といえます。

1,000万円を低リスクで資産運用する方法5選

ここでは、1,000万円を低リスクで安定的に増やせる資産運用方法を5つ紹介します。

元本保証に近いものから、少しリスクを取りながらも安定成長を狙えるものまで、さまざまな方法を解説します。

初心者の方でもわかりやすく、具体的な商品も紹介するので、ぜひ参考にしてみてください。

1.定期預金

定期預金は、銀行や信用金庫に一定期間お金を預け、満期まで引き出さないことで普通預金よりも高い金利が得られる預金商品です。

元本保証があり、安全性が高いため、低リスクで資産を運用したい人に最適です。

期間は数ヵ月から10年以上まで選べ、金利が固定されるため、運用の見通しが立てやすいのも特徴です。

また、ペイオフ制度により、1金融機関ごとに元本1,000万円とその利息まで保証されるため、安心して預けられます。

・定期預金で資産運用をおこなうメリット

1.元本保証

預けたお金が減るリスクがないため、安心して運用できる。

2.利息が得られる

普通預金よりも高い金利が適用され、安定した利息収入が見込める。

3.シンプルで手間がかからない

投資知識が不要で、放置していても資産が増える。

4.ペイオフ制度の適用

万が一銀行が破綻しても、1,000万円までの元本と利息が保証される。

・定期預金で資産運用をおこなう際の注意点

1.インフレリスクがある

金利が低い場合、物価上昇により実質的な資産価値が目減りする可能性がある。

2.流動性が低い

満期まで原則引き出せず、急な資金ニーズに対応しにくい。

3.金利が低い

現在の超低金利環境では、リターンがほぼ期待できない。

4.ペイオフには上限がある

1,000万円を超える部分は保証されないため、分散して預ける工夫が必要。

5.早期解約はデメリットが大きい

満期前に解約すると、適用金利が大幅に低下することがある。

2.個人向け国債

個人向け国債は、日本政府が発行する個人投資家向けの債券で、安全性が非常に高い資産運用手段です。

1万円から購入でき、3年・5年・10年の3種類があり、10年債は市場金利に応じて金利が変動する「変動金利型」、3年・5年債は「固定金利型」となっています。

最低金利保証があるため、極端に低金利になる心配がなく、元本割れのリスクがありません。

また、発行後1年が経過すれば中途換金も可能なため、流動性も確保されています。

・個人向け国債で資産運用をおこなうメリット

1.元本保証

日本政府が発行するため、破綻のリスクが極めて低い。

2.最低金利保証

変動10年は0.05%の最低金利が保証されているため、極端に利回りが下がることがない。

3.低リスクで安定運用

市場の変動に左右されにくく、安定した利息収入が期待できる。

4.1年経過後は中途換金可能

急な資金ニーズが発生しても対応しやすい。

5.少額から投資できる

1万円から購入可能で、まとまった資産がなくても始めやすい。

・個人向け国債で資産運用をおこなう際の注意点

1.金利が低い

安全性が高い反面、他の投資商品と比べてリターンが低め。

2.インフレリスクがある

金利が低いため、物価上昇によって実質的な資産価値が目減りする可能性がある。

3.長期運用向け

特に10年債は長期間の資産運用を前提としているため、短期間での利益を求める人には不向き。

4.中途換金時の制限がある

1年未満は換金不可で、1年以上でも直近2回分の利息が差し引かれる。

5.購入のタイミングが影響する

金利が低い時期に購入すると、その後の運用利回りが抑えられる可能性がある。

3.貯蓄型保険

貯蓄型保険は、一定期間保険料を支払いながら資産を増やし、満期時に満期保険金や解約返戻金を受け取れる保険商品です。

代表的なものに終身保険・養老保険・個人年金保険などがあります。

死亡保障や年金受給などの保障機能を持ちながら、銀行預金よりも高い利回りが期待できる点が特徴です。

また、契約期間が長くなるほど返戻率が上がるため、長期運用に適しています。

リスクを抑えながら、計画的に資産を形成したい人に向いています。

【主な貯蓄型保険】

| 終身保険 | 被保険者が亡くなるまで保障が続く保険。死亡時には保険金が支払われ、途中で解約した場合は解約返戻金を受け取れる。長期的な資産形成と万一の保障を兼ね備えている。 |

|---|---|

| 養老保険 | 一定期間の保障を提供し、満期時には死亡保険金と同額の満期保険金が支払われる保険。生死混合保険とも呼ばれ、計画的な資産形成に適している。 |

| 学資保険 | 子どもの教育資金を準備するための保険。契約者が亡くなった場合、以後の保険料が免除され、満期時には教育資金が受け取れる。教育資金の計画的な積立に役立つ。 |

| 個人年金保険 | 老後資金を準備するための保険。一定期間または生涯にわたって年金を受け取ることができ、将来の生活資金を安定的に確保できる。 |

| 変額保険 | 保険金額が運用実績に応じて変動する保険。投資信託のように資産運用が可能で、リターンを狙いつつ保障も得られるため、資産形成を重視する人に人気。 |

・貯蓄型保険で資産運用をおこなうメリット

1. 元本保証がある商品も多い

低リスクで資産を増やせる。

2.長期間運用するほど利回りが上がる

解約返戻率が上昇し、効率的な資産形成が可能。

3.保障機能がある

万が一の際に死亡保険金や年金などの保障を受けられる。

4.税制優遇が受けられる

個人年金保険料控除などを活用すれば節税メリットがある。

5.計画的な資産形成ができる

強制的に積み立てるため、貯金が苦手な人にも向いている

・貯蓄型保険で資産運用をおこなう際の注意点

1.途中解約はデメリットが大きい

契約期間が短いと解約返戻金が元本を下回ることがある。

2.流動性が低い

満期まで資金が拘束されるため、急な資金ニーズには対応しにくい。

3.利回りはそれほど高くない

投資信託や株式と比べると増えるスピードは遅め。

4.インフレリスクがある

長期間の運用では、インフレによる資産価値の低下が考えられる。

5.保険料の支払い負担

契約途中で支払えなくなると、保障が失われる可能性がある。

4.低リスクの投資信託

低リスクの投資信託は、主に株式や債券の分散投資をおこなう商品で、特に安定したリターンを狙う投資家向けに設計されています。

たとえば、インデックスファンドや公社債型ファンドが該当します。

これらのファンドは、特定の市場指標に連動することで低リスクで安定した運用を目指し、分散投資によって個別リスクを軽減しています。

投資信託は少額から始められるため、まとまった資産を運用したい人にも適しています。

【代表的な低リスクのインデックスファンド】

| ニッセイ・インデックスバランスファンド(4資産均等型) | 国内株式、先進国株式、国内債券、先進国債券の4資産に均等に投資するファンド。リスクを分散しつつ、安定したリターンを目指すことができる。 |

|---|---|

| eMAXIS Slim バランス(8資産均等型) | 国内外の株式と債券、不動産投資信託(REIT)を含む8資産に均等に投資するファンド。低コストで運用され、リスクを抑えながらも多様な資産に分散投資できる。 |

| 野村インデックスファンド・内外7資産バランス・為替ヘッジ型 | 国内外の株式、債券、REITを7資産に分散投資し、為替リスクをヘッジするファンド。リスクを抑えつつ、安定したリターンを狙うことができる。 |

【代表的な低リスクの公社債型ファンド】

| MRF(マネー・リザーブ・ファンド) | 短期金融商品や高格付けの公社債を中心に運用するファンド。流動性が高く、いつでも現金化できるため、資金の安全性を重視する投資家に人気。 |

|---|---|

| MMF(マネー・マネジメント・ファンド) | 円建ての公社債や短期金融商品に投資するファンド。元本保証はないが、リスクが低く、流動性も高いため、資産の一部を安全に運用したい方に適している。 |

| 長期公社債投信 | 国債や地方債、社債などの公社債に投資するファンド。安全性が高く、長期的な資産形成に向いている。株式を一切組み入れないため、リスクを抑えた運用が可能。 |

・低リスクの投資信託で資産運用をおこなうメリット

1.分散投資ができる

複数の銘柄や資産に分散されており、リスクが軽減される。

2.低コストで運用できる

インデックスファンドなど、手数料が安い商品が多く、運用コストが低い。

3.少額から始められる

1万円程度の少額から投資が可能で、資産運用のハードルが低い。

4.プロが運用する

資産運用の専門家が運用するため、知識がなくても安心して投資できる。

5.安定したリターンが期待できる

長期的に安定したリターンを期待できる投資信託が多い。

・低リスクの投資信託で資産運用をおこなう際の注意点

1.リターンが限定的

リスクが低いため、高いリターンは期待しにくい。

2.市場の影響を受ける

株式市場や金利の変動により、元本割れの可能性もゼロではない。

3.運用期間が長期

低リスク商品は安定したリターンを得るために長期運用が必要で、短期的な利益を求める場合には不向き。

4.手数料に注意

投資信託によっては手数料が高い場合があり、リターンに影響を与えることがある。

5.短期解約すると運用益が少ない

短期間で解約すると、運用益が少ない場合がある。

5.ロボアドバイザー

ロボアドバイザーとは、人工知能(AI)を活用して、個人の投資目標やリスク許容度に合わせて、最適な資産ポートフォリオを自動で作成し、運用してくれるサービスです。

金融商品ではありません。

高度なアルゴリズムに基づいて、膨大なデータを分析し、最適な投資プランを提案してくれるため、プロの資産運用を、より手軽に利用することができます。

・ロボアドバイザーで資産運用をおこなうメリット

1.専門家の知見を気軽に利用できる

人工知能が、過去の市場データや経済状況などを分析し、最適な投資プランを提案してくる。

2.低コストで始められる

人件費などがかからないため、従来の資産運用と比べて、低コストで始めることができる。

3.手間がかからない

ポートフォリオリバランスの調整や、銘柄の入れ替えなどを自動でおこなってくれるため、忙しい人でも手軽に資産運用を続けることができる。

4.分散投資が可能

複数の資産に分散投資することで、リスクを軽減することができる。

・ロボアドバイザーで資産運用をおこなう際の注意点

1.完全な自動化ではない

ロボアドバイザーはあくまでもツールであり、市場状況や個人の状況によっては、人手による調整が必要になる場合がある。

2.リスクはゼロではない

どんな投資にもリスクは伴う。過去のパフォーマンスが将来の成績を保証するものではない。

3.手数料体系を確認する

ロボアドバイザーによって手数料体系が異なるため、事前に確認することが大切。

ミドルリスク資産運用する方法3選

続いては、「低リスクは少し物足りないけど、高リスクは怖い…」そんな方にぴったりの、ミドルリスク・ミドルリターンの資産運用方法を3つ紹介します。

1.ETF(上場投資信託)

ETF(上場投資信託)とは、証券取引所に上場されている投資信託の一種で、株式や債券、コモディティなどの資産をまとめて投資できる金融商品です。

それではETFと投資信託はどこが違うのでしょうか。

違いをまとめると以下のようになります。

| 項目 | ETF(上場投資信託) | 投資信託 |

|---|---|---|

| 定義 | 証券取引所に上場されており、株のように随時売買できる投資信託の一種。 | 投資家の資金を集め、その資金で株式、債券などの有価証券に分散投資をおこなう金融商品。 |

| 取引方法 | 証券取引所を通して、株式と同様にリアルタイムで売買できる。 | 基準価額に基づいて、1日1回、まとめて取引が行われる。 |

| 取引時間 | 証券取引所の開場時間内であれば、いつでも売買可能。 | 証券会社などを通じて、営業時間内に注文を出す。 |

| 手数料 | 信託報酬が比較的低い傾向がある。ただし、売買の際に証券会社の手数料がかかる。 | 信託報酬に加え、購入時、換金時に販売会社の手数料がかかる場合がある。 |

| 流動性 | 上場しているため、売買が容易で、流動性が高い。 | 非上場のため、ETFに比べて流動性が低い場合がある。 |

| 種類 | 株式、債券、商品など、さまざまな種類のインデックスに連動するETFが存在する。 | 国内株式、外国株式、債券、不動産など、さまざまな種類の投資信託が存在する。 |

| メリット | ・リアルタイムな取引が可能 ・信託報酬が比較的低い ・流動性が高い ・さまざまな種類のインデックスに連動する商品がある |

・幅広い資産クラスに分散投資できる ・プロの運用によるリスク分散 |

| デメリット | ・株価の変動リスクがある ・売買の際に証券会社の手数料がかかる |

・流動性が低い場合がある ・信託報酬がかかる ・購入時、換金時に販売会社の手数料がかかる場合がある |

| 向いている人 | ・頻繁に売買したい人 ・コストを抑えたい人 ・特定のインデックスに連動した投資をおこないたい人 |

・長期的な資産形成をしたい人 ・プロの運用に任せたい人 ・さまざまな資産クラスに分散投資したい人 |

ETFは特定の指数(例:日経平均株価やS&P500)に連動するように設計されており、投資家は少額から分散投資をおこなうことができます。

取引は株式と同様にリアルタイムでおこなえ、流動性が高いのが特徴です。

また、一般的に管理コストが低く、長期投資にも適しています。

ETFは、投資家にとって手軽で効率的な資産運用手段となっています。

・ETFを購入するメリット

1.分散投資

一つのETFで、複数の銘柄に分散投資できるため、リスクを軽減できる。

2.低コスト

投資信託に比べて、信託報酬が低い傾向にある。

3.流動性が高い

株式のように、リアルタイムで売買できるため、機動的な運用が可能。

・ETFを購入する際の注意点

1.指数連動型である

指数の動きに連動するため、指数が下落すれば、ETFの価格も下落する。

2.市場リスクがある

株式市場全体の変動の影響を受けやすい。

3.情報収集が重要

ETFを選ぶ際は、投資対象となる指数や、その指数に含まれる銘柄などをよく理解する必要がある。

2.J-REIT(上場不動産投資信託)

J-REIT(上場不動産投資信託)とは、複数の投資家から集めた資金でオフィスビルやマンションなどの不動産を購入し、その不動産から得られる賃料収入などを投資家に分配する投資信託です。

株式と同様に証券取引所で売買できるため、手軽に不動産投資を始められます。

・J-REITを購入するメリット

1.不動産投資の専門家に運用を任せられる

不動産の専門家であるREITが、物件の選定から管理までを一括でおこなえる。

2.少額から投資できる

株式と同様に、少額から投資が可能。

3.安定した収益が期待できる

不動産から得られる賃料収入を分配金として受け取ることができ、安定した収益が期待できる。

4.分散投資ができる

複数の不動産に分散投資するため、一つの物件の空室リスクを軽減できる。

・J-REITを購入する際の注意点

1.不動産市況の影響を受ける

不動産市況の変動によって、J-REITの価格も変動する。

2.金利変動の影響を受ける

金利上昇は、不動産投資にとって逆風となる可能性がある。

3.空室リスク

賃料収入が入居率によって変動する。

4.再開発リスク

建物の老朽化や周辺環境の変化によって、不動産価値が下落する可能性がある。

3.高配当株投資

高配当株投資とは、安定して高い配当金を得られる株式に投資する方法です。

配当金とは、企業が利益の一部を株主に分配するもので、定期的に収入を得ることができます。

高配当株は、一般的に業績が安定している企業が多く、長期的な視点で安定した収入を得たい投資家から人気があります。

【人気の高い日本の高配当株】

| 三菱UFJフィナンシャル・グループ(8306) | 日本最大の金融グループで、安定した配当を提供。 |

|---|---|

| 日本たばこ産業(JT)(2914) | 高配当利回りを誇り、安定した収益基盤を持つ企業。 |

| KDDI(9433) | 通信業界の大手で、安定した配当を継続的におこなっている。 |

【人気の高い米国の高配当株】

| コカ・コーラ(KO) | 界的な飲料メーカーで、長年にわたり安定した配当を支払っている。 |

|---|---|

| エクソンモービル(XOM) | エネルギー業界のリーダーで、高い配当利回りを提供している。 |

| AT&T(T) | 手通信会社で、魅力的な配当利回りを持つことで知られている。 |

・高配当株投資のメリット

1.安定した収入

定期的に配当金を受け取ることができるため、安定した収入源となる。

2.企業の成長も期待できる

高配当株は、一般的に業績が安定している企業の株であるため、企業の成長とともに株価が上昇する可能性がある。

3.インカムゲインとキャピタルゲインの両方が期待できる

配当金によるインカムゲインだけでなく、株価の上昇によるキャピタルゲインも期待できる。

・高配当株投資の注意点

1.株価変動リスク

株価は常に変動するため、元本割れの可能性がある。

2.企業業績の影響

企業の業績が悪化すると、配当が減額または中止される可能性がある。

3.個別銘柄のリスク

個別企業の経営状況に左右されるため分散投資が重要。

4.情報収集の必要性

高配当株を選ぶためには、企業の財務状況や業界動向など、さまざまな情報を分析する必要がある。

関連記事

1,000万円で資産運用!リスク別で最適な投資先とポートフォリオを紹介

1,000万円の資産運用で活用できる非課税制度

せっかく得た投資収益は、なるべく全額手元にしたいところです。

そこで活用したいのが、非課税制度です。

非課税制度を利用すれば、投資で得た利益に税金がかからず、より多くの資産を増やすことができます。

本章では、1,000万円の資産運用で活用できる、NISAやiDeCoなど、人気の非課税制度を詳しく解説します。

NISAとは

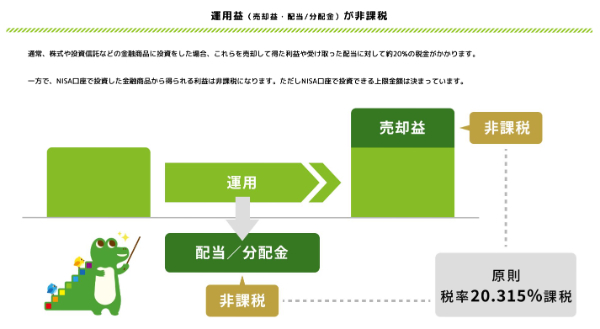

NISA(少額投資非課税制度)は、個人投資家が株式や投資信託などの金融商品に投資する際に得られる利益に対して税金がかからない制度です。

2024年1月から始まった新NISAでは、非課税期間が無期限化され、年間の非課税投資枠が最大360万円(つみたて投資枠120万円、成長投資枠240万円)に増加しました。

生涯で利用できる非課税枠は1,800万円で、成長投資枠は1,200万円まで利用可能です。

新NISAは、つみたて投資と成長投資の2つの枠を併用できるため、長期的な資産形成を目指す投資家にとって非常に魅力的な制度となっています。

特に、成長投資枠では上場株式やETFへの投資が可能で、より高いリターンを狙うことができます。

NISAの活用法

新NISAの活用法としては、つみたて投資枠を利用して安定した資産形成をおこない、成長投資枠でリスクを取りながら高リターンを狙う戦略が考えられます。

具体的には、つみたて投資枠で低リスクの投資信託を積み立て、成長投資枠でETFや高配当株に投資することで、リスクを分散しつつ資産を増やすことができます。

また、定期的にポートフォリオを見直し、投資先の選定をおこなうことも重要です。

【NISAの投資枠で購入できる金融商品】

| 投資枠 | 対象商品 |

|---|---|

| つみたて投資枠 | ・投資信託(金融庁が定める基準を満たしたもの) ・インデックス型投資信託(例: S&P500連動ファンドなど) ・アクティブ型投資信託(例: 国内外の株式に投資するファンド) |

| 成長投資枠 | ・投資信託(公募株式投資信託) ・国内株式(ETF、J-REIT含む) ・外国株式(ETF含む)- IPO銘柄 ・単元未満株など |

NISAの注意点

NISAを利用する際の注意点として、損益通算や繰越控除ができないことが挙げられます。

つまり、NISA口座内で発生した損失は他の課税口座の利益と相殺できず、損失を翌年以降に繰り越すこともできません。

また、短期売買を避け、長期的な視点での投資を心がけることが重要です。

さらに、無理に非課税枠を使い切ろうとせず、生活資金を確保したうえで余裕資金で投資をおこなうことが推奨されます。

関連記事

100万円で資産運用をするなら?おすすめの投資先とNISAの活用方法

iDeCoとは

iDeCo(個人型確定拠出年金)は、老後資金を自分で積み立てるための私的年金制度です。

公的年金(国民年金や厚生年金)とは異なり、加入者が自ら掛金を拠出し、その運用方法を選択します。

iDeCoの最大の特徴は、掛金が全額所得控除の対象となり、運用益も非課税である点です。

これにより、税制面での優遇を受けながら資産形成が可能です。

加入資格は20歳以上65歳未満のほとんどの人が対象で、自営業者や会社員、専業主婦(主夫)などが含まれます。

掛金は月々5,000円から設定でき、運用商品には投資信託や定期預金などが選べます。

原則として60歳以降に受け取ることができ、受取方法は一時金や年金形式から選択可能です。

iDeCoは、将来の生活資金を効率的に準備するための有力な手段として注目されています。

iDeCoの活用法

iDeCoを活用するためには、まず自分のライフプランに合わせた掛金を設定することが重要です。

たとえば、若いうちから少額を積み立てることで、長期的な資産形成が期待できます。

また、運用商品はリスク許容度に応じて選ぶことが大切です。

元本確保型の商品を選ぶことで安全性を重視する一方、投資信託などの元本変動型商品を選ぶことで高いリターンを狙うことも可能です。

さらに、iDeCoはNISAなどの他の投資制度と併用することで、資産形成の幅を広げることができます。

定期的に運用状況を見直し、必要に応じて掛金や運用商品を調整することで、より効果的な資産運用が実現できます。

iDeCoの注意点

iDeCoにはいくつかの注意点があります。

まず、原則として60歳になるまで掛金を引き出すことができないため、急な資金需要には対応できません。

このため、生活費を圧迫しない範囲で掛金を設定することが重要です。

また、iDeCoには手数料がかかるため、金融機関選びは慎重におこなう必要があります。

手数料が高いと、運用成果に影響を与える可能性があります。

さらに、運用商品によっては元本割れのリスクもあるため、リスクを理解したうえで運用をおこなうことが求められます。

これらの点を考慮し、計画的にiDeCoを活用することが大切です。

関連記事

iDeCoの受け取り方のおすすめガイド|一時金・年金・併用の選び方

低リスクで1,000万円を資産運用をするための基本的な考え方

リスクで安定した資産運用を目指すためには、長期的な視点を持つこと、分散投資をおこなうこと、そして定期的に見直すことが重要です。

本章では、低リスク資産運用の基本的な考え方と、具体的な方法について解説します。

分散投資

分散投資は、資産運用においてリスクを軽減するための基本的な手法です。

特定の資産や銘柄に集中して投資するのではなく、複数の異なる資産に資金を分けることで、リスクを分散させます。

たとえば、株式、債券、不動産、商品など、異なる性質の資産に投資することで、ある資産が値下がりしても他の資産がその損失をカバーする可能性が高まります。

これにより、全体のポートフォリオの安定性が向上し、長期的な資産形成が期待できます。

分散投資は、リスクを抑えつつリターンを追求するための重要な戦略です。

関連記事

分散投資とは?大切な理由とおすすめの資産運用の方法と証券会社を紹介

長期投資

長期投資は、資産運用において非常に重要な考え方です。

短期的な市場の変動に左右されず、数年から数十年のスパンで資産を運用することで、複利効果を最大限に活用できます。

長期的な視点を持つことで、短期的な価格変動による損失を気にせず、安定した成長を目指すことが可能です。

また、長期投資は、時間をかけて市場の成長を享受することができるため、リスクを分散しながら資産を増やす手段としても有効です。

市場の変動に対する耐性を高め、資産形成を促進するために、長期的な視点での投資が推奨されます。

積立投資

積立投資は、定期的に一定額を投資する方法で、資産形成において非常に効果的な手法です。

この方法では、毎月一定の金額を投資することで、価格が高いときには少なく、価格が低いときには多くの資産を購入することができます。

これにより、平均購入単価を抑え、リスクを軽減することが可能です。

特に、長期的な視点での資産運用においては、積立投資が非常に有効です。

市場の変動に対して感情的にならず、計画的に資産を増やすことができるため、初心者にも適した投資方法といえます。

低リスクで1,000万円を資産運用するためのコツ

低リスクで1,000万円を資産運用するためには、いくつかの重要なコツがあります。

そこで、低リスクで安定的に資産を増やすためのコツを解説します。

1.余裕資金での運用する

資産運用は、生活に必要な資金や近々使う予定の資金を除いた余裕資金でおこなうことが重要です。

これにより、万が一の損失が生活に影響を与えることを避けられます。

余裕資金を使って運用することで、リスクを抑えつつ、安心して資産形成に取り組むことができます。

2.定期的な見直しをおこなう

資産運用の状況や市場環境は常に変化します。

そのため、定期的にポートフォリオを見直し、必要に応じてリバランスをおこなうことが重要です。

投資対象や資産配分を見直すことで、リスクを適切に管理し、目標に向かって効果的に資産を運用することができます。

3.リスク許容度を理解する

低リスクで資産運用をおこなうためには、「リスク許容度を理解する」ことが重要です。

リスク許容度とは、投資家が受け入れられる損失の程度を示し、資産配分や投資商品選定の基盤となります。

年齢や収入、投資経験などが影響し、若い投資家はリスクを取る余裕がある一方、年齢が高いほどリスクを抑える傾向があります。

自分のリスク許容度を理解することで、無理のない運用が可能になり、精神的なストレスを軽減しながら資産形成を目指せます。

関連記事

1,000万円からの資産運用!運用利回り別のシミュレーションとおすすめの金融商品

まとめ

本記事では、1,000万円を低リスクで資産運用する方法として、定期預金、個人向け国債、貯蓄型保険、低リスクの投資信託、ロボアドバイザーの5つを紹介しました。

各方法の特徴やメリット、注意点を比較しながら、自身のリスク許容度や目的に合った選択をすることが重要です。

また、資産運用を成功させるためには、分散投資・長期投資・積立投資といった基本戦略を取り入れ、定期的に運用状況を見直すことが大切です。

低リスクで安定した資産形成を目指すためには、余裕資金で運用し、自分に合った方法を選ぶことが成功の鍵となります。

関連記事

【初心者向け】50代からのはじめての資産運用|おすすめの方法や注意点を解説

60代からの不動産投資は「やめとけ」の理由とおすすめの投資方法